家・保険・車は家計における3大固定費にあげられます。「固定費」のコントロールはお金持ちを目指す人にとって重要な課題であり、家・保険・車を自分自身で適正に管理することができれば一気に資産が増えていきます。

なかでも1番大きなお金がかかるのが「家」です。持ち家にしろ賃貸にしろ、住む家の価格を自分たちの生活水準できちんとコントロールできればお金に苦労することはなくなります。

本日は30代半ばでアッパーマス層に到達したわが家の「家」に対する考え方をご紹介します。

「持ち家 vs 賃貸」という永遠に終わらないテーマにおいて言葉足らずになる部分もあるかもしれませんが、考え方や価値観を押し付けるつもりはありませんのでご容赦ください。

それでは一緒にみて考えていきましょう。

最近は「若者の自動車離れ」などと言われ、都会に住む若い世代が車を持たない決断をすることが増えています。 給料が上がらなかったり、支出(固定費)で家計が厳しいご家庭では「もう少し節約できることはないかな?」と考えている方も多いのではない[…]

最初に結論。わが家は(今のところ)賃貸派です。

最初にわが家の住宅事情をご紹介します。資産1億円を目指しているモリタ家は賃貸に住んでいます。

なぜ賃貸かというと、持ち家の管理が面倒なことや、まだ引っ越す可能性があるという点が大きいです。

後述しますが、持ち家と賃貸に経済的に優劣はないと考えています。価値の上がる持ち家が手に入るなら持ち家の方がメリットは大きいですし、住宅価値を正しく評価する知識と経験がなければ賃貸の方が無難です。

わが家は普段からお金について判断をするときに経済合理性を重視しています。その判断において今は賃貸の方がお得なので賃貸派としています。

将来的(仕事を辞めて子どもがひとり立ちした後)に引っ越しの必要がなくなれば家を買う可能性もありますので、その時は鞍替えして「持ち家派」になります。

また、賃貸だと今の会社から家賃補助が受けられるという点も私たちにとってはメリットです(持ち家には補助なしなので不公平ですよね)。

サラリーマンからFIREしたあとは個人事業主として稼いでいくことを目標にしていますが、その時も賃貸の方が経費面でメリットを受けやすいです。

「持ち家 or 賃貸」に答えはないと思います。各家庭でしっかりと考えて自分たちで決めることが大切です。

たった一度の人生、家を買って幸せになれるならそれはとてもいいことだと思います。

賃貸住宅選びの基準は「資産額×5%」を超えないこと

わが家の賃貸住宅選びはいたってシンプルです。それは「資産額×5%」以下の価格でできるだけいい物件に住むことです。

リスク資産は価値が毎日大きく上下しますので、あくまで目安を決めるための指標です。株価が暴落したからといってすぐに安いところへ住み替えることまではしません。

東京に住んでいる時代は資産額2000万円くらいでした。ですので2000万円×5%=年100万円(家賃8.5万円)以下で自分たちのライフスタイルにあった家を探しました。

しかし東京で家族が住める家賃8.5万円の賃貸住宅はほぼなく、あっても立地が悪かったり老朽化しているマンションが多かったので地方都市(福岡)への移住を決めました。

もちろん転勤というかたちで給料が維持できたので移住を決断できたところもあります。東京に住んでいた方が給料が高く、資産が増えるペースが早ければ東京でもいいと思います。

現在のわが家の資産額は約4000万円になりました。4000万円×5%=200万円(家賃17万円)までなら許容範囲ですが、実際は家賃補助を受けながら手出し5万円くらいのマンションに住んでいます。

資産の利回りが家賃を上回った頃から、わが家の資産が増えるペースが明らかに変わりました。最初の1000万円貯めるのはめちゃくちゃ大変だったのに、3000万円から4000万円まで増えるのに1年もかかりませんでした。

これは株や投資信託が価値を上げたからという理由だけでなく、家賃を徹底的に安くしたからできたことです。

お金持ちほど資産が増えるペースが早い(r>g)という資本主義の鉄則を肌で感じられるようになってきました。

【持ち家 vs 賃貸】終わらない議論

持ち家か賃貸か。それは終わりのない議論です。答えのない議論なだけに結論を巡ってたびたび炎上がおきます。

持ち家にも賃貸にもそれぞれにメリット・デメリットがあり、その選択肢の中で自分たちはどちらを選ぶか?ということだけの話です。

人には人の価値観や考え方があるため、それを他人に押し付けてはなりません。もう少し事実を整理して考えていきましょう。

市場経済では持ち家と賃貸に優劣はない

「賃貸にずっと家賃を払い続けるなら購入した方がお得」という持ち家派の意見があります。

仮に賃貸よりも持ち家の方がお得であれば、プロ(不動産業者・投資家)が銀行から低金利の融資を受けて物件を買い漁り、それを賃貸に回して大きな利益を上げます。

もし市場経済において確実に手に入れることのできる利益があるなら、プロによってすぐに発見されて消費されてしまいます。わざわざ不動産営業マンが私たち個人に頑張って売ろうとしてくる家の価値は推して知るべしです。

個別具体的にみれば、同じ地域の同じグレードのマンションはだいたい同じ価格で売られます(借りれます)。市場では需要と供給によって価格が適正なところで収斂されていくためです。

つまり市場に出ている不動産は、誰もが大きすぎる得をしないところで均衡が取れるはずです。たまに歪みはありますが。

不動産投資は一般的に最終利回り2〜5%あれば成功とされています。逆にほとんど利益が出なかったり赤字を垂れ流す不動産投資家もいます。

現時点で持ち家と賃貸物件の価値におおむね均衡が取れているなら、今後その価値が上がるか下がるかは地価の推移に委ねられます。都心や地方都市の駅前はこれからも地価が上がると言われています。

地価が上がる物件を手に入れられるなら持ち家が有利ですし、下がってしまえば賃貸でよかったということになります。ただ未来の地価を正確に予測することは株価の未来を予測することと同じです。つまり誰にも正解はわかりません。

「市場経済において持ち家と賃貸に優劣はない」というのが私の持つ結論です。リスク&リスクプレミアムを誰がとるか?自分か大家か?の違いと捉えています。

持ち家も不動産投資。ポートフォリオのバランスを考える。

わが家は経済合理性において持ち家と賃貸のどちらがお得か?を考えています。持ち家の購入とは、不動産投資そのものだからです。

持ち家に自分で住むか、他人に貸し出すかは、利用法の違いに過ぎません。自分で住んだら魔法のように損失が消えるわけではないからです。(実際に多額の住宅ローンを払い続けることになります)

3000万円の金融資産を持ち、なおかつ時価3000万円のマンションを持っているならその時の総資産は6,000万円になります。

この場合はバランスが取れているポートフォリオといえますが、住宅ローンを背負っている人の中には頭金で資産を取り崩しさらに借金をして3,000万円の家を買う人がいます。

この時のポートフォリオは少しの金融資産と時価3,000万円の家と借金(ローン)でバランスが悪くなります。

地価が上がれば結果オーライですが、もし下がってしまえば資産はみるみると減ってしまいお金持ちになることはできません。

持ち家は家賃収入の発生しない不動産投資です。お金持ちを目指すためには自分の資産を俯瞰して評価しなければなりません。持ち家にもリスクがあることを理解して購入を判断することが重要です。

家の値段は家賃から合理的に決まる

不動産投資の最終利回りは2〜5%で成功といわれています。もちろん中古物件をリノベーションしてうまく貸し出せばもっと利回りを上げられるかもしれませんが、そこまでいくと副業のレベルを超えてしまい多くの時間を要することになります。

仮にうまくいって5%の利回りが出せたとした場合、3,000万円の家は年150万円(3,000万円×5%)=月額12万5,000が適正な家賃となります。

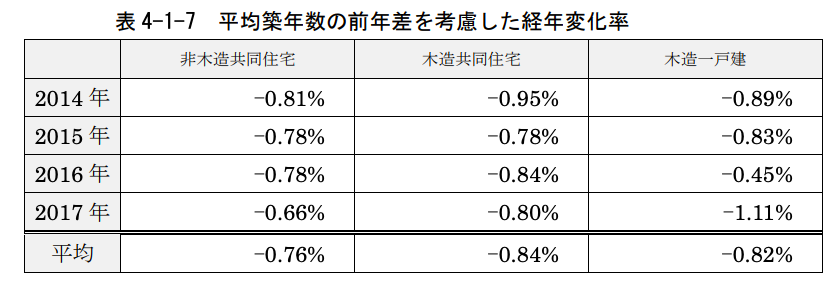

さらにはこの適正家賃は年々下落していきます。市場では一般的に毎年1%ずつ下落するといわれていますが、最近の総務省の調査によると平均0.8%くらいずつ低下しているようです。(※1)

まだ築浅の状態で理論的な収益率がどれくらいになるかを理解している必要があります。

3000万円のマンションなら賃貸で貸し出すと家賃12.5万円くらいになりますし、6000万円なら家賃25万円が目安になります。

あくまで表面利回りなので、ここから固定資産税や修繕積立金や空室リスクや金利負担などを加味して投資を検討する必要があります。

不動産の理論的な収益率(1年目)

- 3000万円×5%=150万円(家賃12.5万円)

- 4000万円×5%=200万円(家賃17万円)

- 5000万円×5%=250万円(家賃21万円)

- 6000万円×5%=300万円(家賃25万円)

- 7000万円×5%=350万円(家賃29万円)

- 1億円×5%=500万円(家賃42万円)

※1.借家家賃の経年変化について-消費者物価指数における家賃の品質調整に関する調査研究-総務省

不動産はリスク商品であることを理解する

持ち家を不動産投資と考えることが重要と述べてきましたが、物件の価値は土地と建物で異なる変動をします。土地はその時代の需要によって地価が変動しますが、上物は基本的に減価して最後はゼロになります。

持ち家に長く住むことを考えると、やはり土地の将来的な需要を予測する必要がでてきます。

近年のトレンドは都心駅近のマンションが特に資産価値が上昇しています。価値の上がる「駅近」という条件も、10年前までは徒歩10分以内でしたが、現在は徒歩7分以内を境に明暗が分かれてきています。(不動産コンサルタントの長嶋修さんのYoutube発信を参考にしてます)

このトレンドはこの後も続くと予想され、人口減少社会において都心駅近の需要はしばらく上がり続けそうです。バブル期に建てられた不便な地方のリゾートマンションが10万円くらいで売りに出されたことも話題になりました。

あとは災害危険区域の不動産価値はこれから大きく下がることも予測されています。日本には都市計画をおざなりにしてきた自治体が少なくなく、危険な土地に住宅が立ち並んでいたりします。

国土地理院のハザードマップを参考に災害リスクに強い住宅はこれからも物件価値は下がりにくいでしょう。

このように購入した不動産の資産価値が上がるかどうかを完全に予測することは難しいですが、全く手がかりがないわけではありません。地価の上がりそうな物件には価値を見出すことができます。

なお、都心駅近が将来に渡って絶対に大正義なのかも本当はわかりません。時間とともにトレンドが変化する可能性だってあります。

現にアメリカの都市では都心駅前は車の持てない移住者で治安が悪くなり、車でしか近づけない郊外に富裕層の高級住宅街が立ち並んでいます。

バブル景気時に日本企業がアメリカのビジネス街に立ち並ぶ不動産へ投資して次々と失敗してきた悲しい歴史もあります。

このように将来を完全に予測することは難しいことをわかった上で購入を検討する必要があります。

しかし最近は土地の値段がどんどん上がり、そもそも都心駅近の物件を普通の人が買うのは難しくなっていますね。

持ち家の最大のメリットは住宅ローンを組めること

持ち家の最大のメリットは住宅ローンを低金利で借りられることにあります。株やビットコインを買うためにお金を貸してくれる金融機関は存在しません。しかし、住宅ローンであれば購入する住宅を担保に数千万円という大金を借りることができます。

あまりにも住宅ローンの金利が低いために、国の住宅ローン減税制度を利用すると逆ざやになってお得なケースも出てきました(来年以降に適正な減税率へ見直される方針です)。お金を借りて住宅を買ったほうがお得な気になってきます。

ただ、お金を借りるということは当然ながらリスクの伴うことです。住宅ローンも自動車ローンも消費者金融も借金は借金です。

住宅ローンで高額の不動産を購入するということはレバレッジをかけて投資(信用取引)をしていることと同じことです。

最大のメリットであるのと同時に、間違った投資をすればその損失を補填しなければなりません。そのリスクを理解した上で家を買うのか借りるのかを考える必要があります。

持ち家のメリット

持ち家と賃貸に差がないなら、人によっては持ち家を選択するのもありでしょう。

将来価値の変動というリスクを受ける代わりにリスクプレミアムを得ることができるので、むしろ不動産投資の知識がある人が持ち家を選ぶのは賢いことだと思います。

不動産の知識がなかったとしても計画的に持ち家を買うことは決して悪いことではありません。リスクを総合的に理解して決断するべき時に決断する。それくらいの覚悟がなければ大きな買い物はできません。

また、利益重視の賃貸マンションよりも、住み心地を意識した分譲マンションの方が一般的に設備も環境も優れています。個人的にも最新の設備が充実した家に住んだことがないので住んでみたいという憧れもあります。

たった一度の人生です。家で過ごす時間が1番長いわけですから、快適に安心して過ごせることは何よりも大事なことです。

時には経済合理性だけでなく感情に従って判断したことが吉となることもあるでしょう。長年にわたって自分の家族の心の安寧を得られる家があるなら、人生にとってそれほど素晴らしいことはありません。

わが家の出した結論は賃貸

「住宅」は人生のライフプランにおいてもっとも大事な要素のひとつです。ケチればいいわけではありませんし、かといって華美にこだわると天井がありません。

わが家はお金と家について真剣に考えた結果、東京から福岡に移住を決めました。賃貸物件に住んでいますがその理由は下記の4つがあげられます。

賃貸にした理由

- 変化に柔軟に対応するため

- 会社の家賃補助を受けるため

- 不動産投資の知識・経験が十分ではないため

- 株の資産運用の方が期待リターンが高いため

この中でも「①変化に柔軟に対応するため」というのはもっとも大きな理由です。自分と家族の生活や、保有している資産額に応じて柔軟に住み替えをすることができます。

常に引っ越しを意識することでミニマムな生活ができるという副次的なメリットもあります。

100人いれば100人分の理由と決断があります。持ち家派と賃貸派は対立構造ではなく、それぞれが個人で考えて決断を下せばいいのです。

さいごに

持ち家を否定するつもりは全くありません。私自身も持ち家で育ちました。

ただ大きな買い物ゆえ経済合理性と感情を分けて検討することは大切です。盲目になって一時的な考えで踏み切ると必ず後悔するときがでてきます。

ですので、どのような決断をするにしても自分自身で納得のいく理由で腹落ちすることが重要です。

わが家は今は賃貸派ですが、将来的には持ち家派になる可能性は十分あります。

人生のその時々でよく考えて行動していきたいとおもいます。まずは資産1億円が目標なので、それまでは賃貸派でがんばります。

本日も最後まで読んでくださり、ありがとうございました!

この記事は橘玲さんの「お金持ちになれる黄金の羽の拾い方」を参考に書いています。私のバイブルとも言える一冊です。Kindle版は大変安く買えるのでまだ読んでない方は是非手に取ってみてください。