こんにちは、モリタです。

みなさんの家庭はお金の管理をどのように行っていますでしょうか?

夫婦でそれぞれ独立して管理している家庭や、お財布をひとつにまとめて一緒に管理している家庭など、家庭の数だけ管理の方法は存在していると思います。

わが家はごく普通の共働きサラリーマン家庭ですが、夫婦で独立して管理しながらも「1円単位で資産を可視化して透明性のある」家計管理をしています。

いろいろと2人で話し合って考えた結果、この方法が「1番公平で自由」という結論から決めました。

公平で自由な方法をちゃんと話し合って決めたおかげで、結婚してから5年間お金のことで喧嘩したことはありません。

お金の不満は即夫婦喧嘩につながる重要な問題なので、夫婦でしっかり話し合って納得のいく管理方法を決めることが大切です。

本日は共働き夫婦の家計・資産管理方法について、大きく5パターンに分けてご紹介します。

お金の貯まりやすいオススメの管理方法や、5年で1500万円以上の資産を作ったわが家の管理方法を具体的にご紹介しますので、是非最後まで読んで参考にしていただけると嬉しいです。

共働き夫婦の家計・資産管理は大きく分けて5パターン

共働き夫婦の家計・資産管理方法はこの5つ

共働き夫婦の家計・資産管理の方法は、大きく分けて5パターンあります。

その中でも、まず最初の大きな分かれ目は「夫婦で財布を別々にして独立して管理するか」、または「夫婦で財布をひとつに合わせて管理するか」の2点にあります。

以下の表にそれぞれ特徴を簡単にまとめてみました。

共働き夫婦の資産管理5パターン

| パターン | 管理方法 | 特徴 |

| ① | 夫婦で財布は別々に管理 | 【夫婦が独立しており資産状況に「透明性」のあるパターン】

|

| ② | 【夫婦が独立しており資産状況が「ブラックボックス」のパターン】

|

|

| ③ | 夫婦で財布をひとつにして管理 | 【資産を合算して夫婦で管理するパターン】

|

| ④ | 【資産を合算して夫が管理するパターン】

|

|

| ⑤ | 【資産を合算して妻が管理するパターン】

|

貯金や資産が増えるパターンは①と③【とくに①がオススメ】

家計の管理方法について5つのパターンがありますが、貯金や資産がたまりやす家庭は「①夫婦が独立して透明性のあるパターン」と「③夫婦で財布をひとつにして協力するパターン」です。

わが家は①の透明性を持つパターンですが、お互いに資産状況や毎月のキャッシュフローを「家計簿」にて1円単位で公開しています。

個人資産は各々で管理しているのですが、2人合わせて「55歳までに1億円の金融資産を形成する」という目標を共有していることもあり、無駄遣いしないように夫婦で律し合うことができています。

上の表でご紹介した5パターンについてそれぞれみていきましょう。

夫婦で独立して別々に「家計・資産」を管理するパターン

①夫婦が独立しており資産状況に「透明性」のあるパターン【最もおすすめ】

まず最初は、夫婦それぞれで独立して資産を管理しつつ、その運用状況を公開して透明性を持つパターンです。

独身の男女が同棲しているイメージで、対等な関係性を築いていることが特徴です。

一昔前は、旦那が給料日になるとお金を妻に全て預けて、妻が家計管理をする夫婦が多かったですが、近年共働きが増えたことによりお互いの個人資産を尊重する夫婦が増えています。

お小遣いシステムではないので、夫婦それぞれで計画を持ってお金の使い方を決められることになります。

このパターンの最大のポイントは、夫婦でお金の使い方や資産状況を公開していることです。

キャッシュフローやストック状況を可視化するので、お互いを律することができ無駄遣いを防ぐことができます。

それぞれの名義で銀行口座と証券口座を持ち、NISAやつみたてNISAで積極的に資産運用をしている夫婦も増えています。

共通の目標をもつことにより夫婦関係も良好になるため、お金を貯めるのに適しています。

②夫婦が独立しており資産状況が「ブラックボックス」のパターン

次にご紹介するのは、夫婦が独立してお金を管理しているものの、お金の使い方や資産状況は非公開としているパターンです。

相手の貯金はもちろんのこと、給料額すら把握していない夫婦も結構いるそうです。

そのため、相手が見えないところでお金を使い込んでいても気づかないことが多いです。

そもそも透明性がないので、昔の家庭であった「へそくり」という概念もありませんね。

お互い自分のお金を好きに使えるのですが、個人の努力に依るので貯金ができないこともしばしばあります。

夫婦で財布をひとつにして「家計・資産」管理するパターン

ここからは夫婦で財布をひとつにして管理するパターンをみていきましょう。

③資産を合算して「夫婦で管理」するパターン【おすすめ】

まずは、夫婦で財布をひとつにして、「夫婦で管理」するパターンです。

お互いに家計や資産に対して責任感を持つため、パターン①に並んで貯金が増えやすい夫婦です。

お金をひとつに合わせることによって、お金の使い方を一緒に考えることになるので夫婦のコミュニケーションも増え関係性が良好になります。

夫婦が揃って浪費家の場合は貯金ができないかもしれませんが、資産目標を作ることにより家計を改善しやすい傾向にあります。

④資産を合算して「夫が管理」するパターン

夫婦で財布をひとつにして、「夫が管理」するパターンの家庭も結構存在しています。

夫が高収入なパターンや、妻が専業主婦の家庭に多いパターンです。

夫がしっかりしていればお金を貯めることができますが、パワーバランス的に夫が強くなりやすいので、夫がお金を使い込んでいても止められないケースもあります。

大きい金額の出費は夫が決断し、普段の生活費は妻に一任するパターンもあります。

⑤資産を合算して「妻が管理」するパターン【最もBAD】

一昔前は最も多かった「妻が管理」するパターンです。

共働き夫婦でも、妻が管理する従来のやり方をしている夫婦も結構いるようです。

夫が家庭のお金に興味を持たず、妻がひとりで四苦八苦しながら家計管理をしている家庭もいまだに多く存在しています。

夫が家のお金に興味を持たないパターンが、最もお金がたまらない家庭と言われています。

わが家の家計管理方法ご紹介

共働きのわが家はパターン①の独立して透明性のあるパターン

最後に5年間で1500万円以上の資産を作ることができた、わが家の管理方法をご紹介します。

わが家は夫婦で独立して透明性をもつ「パターン①」のシステムを採用しています。

お互いの給料も把握していますし、家計簿を作っているので使っているお金も1円単位で把握しています。

家計簿と聞くと面倒なイメージがありますが、キャッシュレス決済を使えばマネーフォワードMEで自動的に記録されるので簡単です。

家計簿は毎月このブログでも公開しています。

>>>関連記事:家計簿の記事一覧

【おすすめ】家族用の共通口座を作って2人で管理

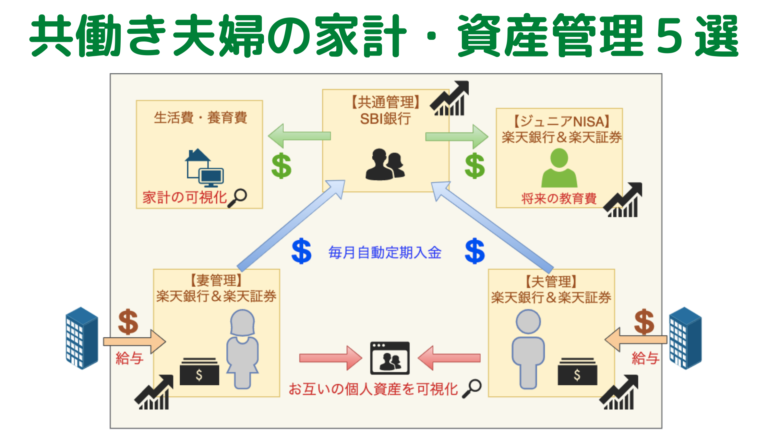

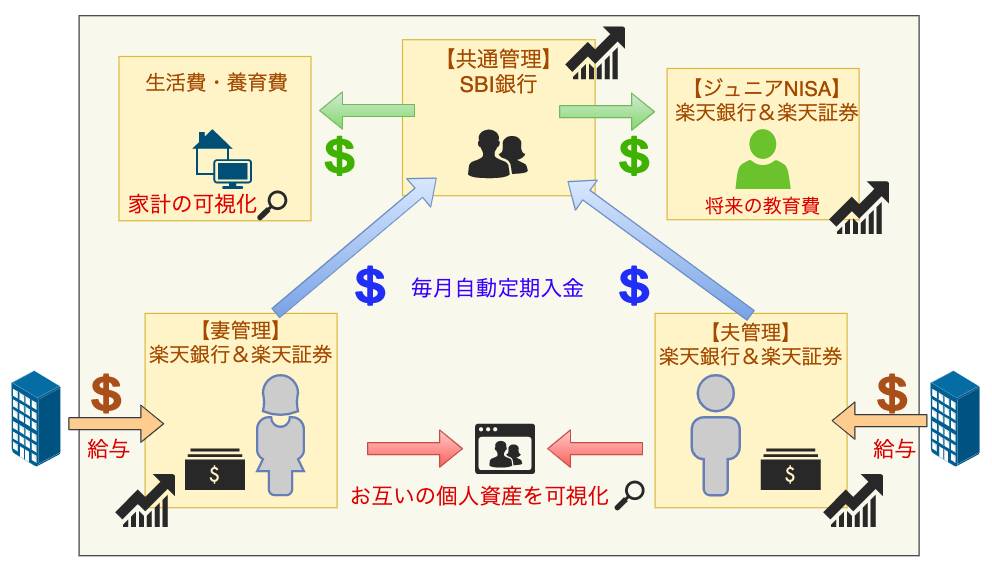

具体的にわが家で実践しているお金の管理についてご紹介します。

共通管理の銀行口座を開設して、夫婦で相談して決めた一定の金額を、毎月自動で定期入金しています。

話し合って決めた額を出し合っているので、公平性があってお金のことで不満が生まれないようになっています。

下記にお金の流れを図にしました。

モリタ家の家計管理 – 図

わが家の家計・資産管理 7つのポイント

- 夫婦ともメインバンクは振り込み無料になるネット銀行を利用(楽天銀行)

- 毎月給料が振り込まれると、夫婦で決めた一定の金額を共通管理のSBI銀行に定期入金(青矢印)

- 共通管理の銀行から生活費や子どもの将来の学費を支払い(緑矢印)

- 生活費用の共通クレジットカード(家族カード)を発行(キャッシュレス決済)

- 残った個人資産は個人の証券口座でNISAを開設して投資も積極的に行う

- 個人資産も可視化して運用状況を公開(赤矢印)

- 資産の可視化はマネーフォワードMEやZaimで半自動的に行われる(キャッシュレス決済なので管理が楽)

まとめ:夫婦の話し合いが大事

本日は共働き夫婦の家計管理の種類について5つのパターンに分けてまとめました。

本日紹介した管理方法5種類のうち、「①夫婦が独立して透明性のあるパターン」と「③夫婦で財布をひとつにして協力するパターン」が最もお互いが納得して管理できる方法だと私は考えています。

細かい部分に目を向ければ、夫婦のお金の管理の方法は家庭の数だけ存在していると思います。

もちろん夫婦で話し合って納得しているのであれば、どのような管理方法でもいいと思います。

大切なことは「お金のことに関して夫婦でちゃんと話し合って決められているか?」ということです。

お金の不満は即夫婦喧嘩の原因にもなりますので、お互いが納得したかたちで管理できることが大切ですね。

本日も最後まで読んでくださり、ありがとうございました!