こんにちは。投資歴6年目、普通のサラリーマンのモリタです。

現時点で資産を3,500万円運用しており、米国株や全世界株インデックスファンドを軸にした投資で1億円を目指しています。

投資は時間をかけるほど成果につながりやすいのですが、長期間運用をすればするほど暴落相場はかならず経験することになります。

コロナショックではS&P500種指数は30%以上の落ち込みがありました。過去にもリーマンショックやITバブル崩壊など、10年も投資をしていれば大きな低迷を1度は経験することになります。

本日は暴落相場をむかえても投げ売りをしないためのメンタルについて考えます。間違いなく投資で1番重要なのはメンタルです。

今は米国株が好調なので冷静に考えることが難しいですが、調子のいい時ほど過信せずに悪くなったときのことに備えましょう。

それではよろしくお願いします。

資産を増やす方法「暴落相場で投げ売りしないこと」

私は5年以上ずっとドルコスト平均法の投資を続けていましたが、今年に入ってから1,000万円以上の追加一括投資に踏み切りました。

ドルコスト平均法を辞めて一括投資に踏み切った理由は別の記事でまとめていますが、投資で1番怖いのは投資後すぐに暴落相場になることです。

▶︎▶︎▶︎関連記事:【積立or一括】私が積立投資(ドルコスト平均法)を辞め一括投資へ変更した理由

私は暴落相場をむかえても投げ売りせずに「いつも通り積立投資を継続できる」と割り切ったからこそ投資に踏み切ることができました。

なぜならS&P500や全世界株式に連動するインデックスファンドに投資する場合、暴落時は投げ売りせずに「積立投資を継続する」ことが1番資産を増やすことにつながるからです。

ただ、頭でわかっていてもほとんどの人はいざ暴落を迎えると多くの人は投げ売りをしてしまいます。

長期投資をすることを決めていたにもかかわらず投げ売りしてしまう人は、自分のリスク許容度を超えて投資をしていることが原因です。これではいつまでも資産を増やすことができません。

【投資の王道】インデックスファンド長期投資

今回の記事はインデックスファンドを中心に、長期投資(バイ・アンド・ホールド)をする人に向けて書いています。

私もその戦略をとっている投資家のひとりですし、最近積立NISAなどで同様の投資を始める人も多いと思いますので、ぜひ参考にしてください。

株式インデックスファンドはプロを凌駕する

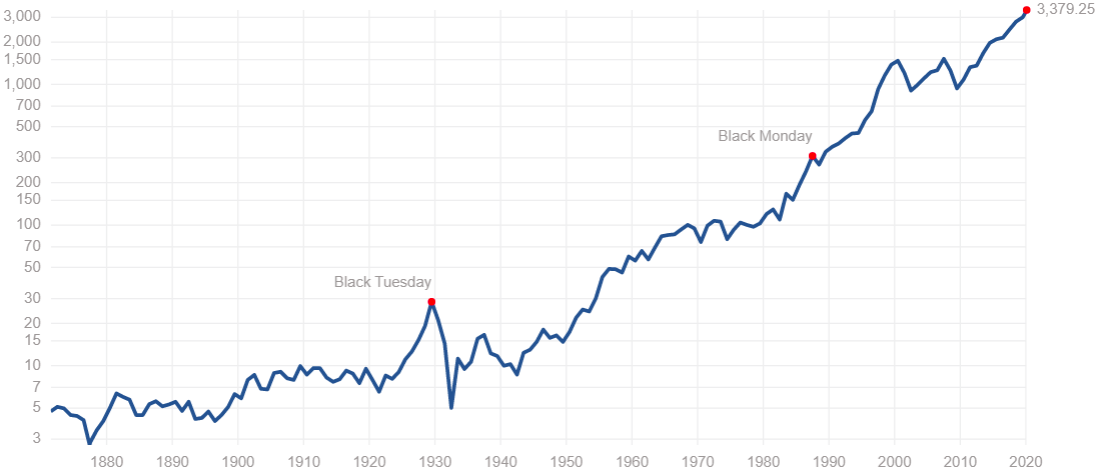

まず株式インデックスファンドの最大のメリットは、15年以上の長期投資を続けた時にほとんどの確率で資産を増やすことができることです。過去の相場から特におすすめできるのがS&P500や全世界株式(オールカントリー)に連動するインデックスファンドです。

下記はS&P500の過去チャートですが、チャートの通りどの時期に投資を始めても15年投資を続けることができれば資産を増やすことができました。

参考:S&P500種指数の過去150年チャート

世界経済が資本主義のもと成長を続ける限りは、インデックスファンドも連動して成長することが期待できます。確実に未来を約束しているわけではありませんが、特に近年は投資家と労働者の格差は急速に拡大していますので投資をしないほうがリスクが高いでしょう。

インデックスファンドを長期運用する王道の投資こそ、素人でもプロに勝てる最善の方法なのです。

長期投資におすすめのインデックスファンド(ETF)

- S&P500種指数(VOO)

- 全世界株式(VT)

- 全米株式(VTI)

勝率を高める長期運用戦略【バイ・アンド・ホールド】

株式市場では、「インデックスファンド投資をする素人がプロのアクティブ投資家の成績を上回る」というデータがあります。

15年の長期運用では、インデックスファンドがプロの機関投資家に勝る確率が80%以上にもなるデータがあります。これは株式市場の「不都合な真実」と言われており、大きな声で触れ回ることが禁じられています。(最近は有名な話ですが)

インデックスファンド投資は素人がもっとも簡単に投資できる手法ですし、その成績がプロを上回るのであれば最高の戦略といえるでしょう。簡単すぎて逆に退屈に感じてしまうくらいです。

私もこの方法で5年以上投資をしていますし、今のところ順調に資産が増えていっています。

個人投資家がプロに勝つ方法

- 長期運用をする

- インデックスファンドを中心に投資する

- 暴落しても持ち続ける・買い増しする

手数料が低い&NISAなどの税制優遇制度を活用する

インデックスファンドは指標に連動して機械的に買い付けがされます。そのためプロが運用するアクティブファンドに比較して手数料が安いことが特徴です。

長期運用において手数料が低いことは大きなメリットになります。

インデックスファンドを選ぶ時の手数料は、「0.2%以下」をひとつの目安にしましょう。一般NISA、積立NISA、確定拠出年金、iDeCoといった税制優遇を受けられる制度もどんどん活用しましょう。

低コストの投資がお得

- インデックスファンドの年間手数料は0.2%以下が目安

- NISAやiDeCoといった税制優遇サービスを活用する

死んだ人や忘れていた人

少し前に話題になったツイートです。証券口座で1番資産を増やしているのは亡くなった人や忘れていた人だそうです。皮肉ですがまさに長期投資(バイ・アンド・ホールド戦略)が最強であることを証明しています。

今日ノリで行った投資セミナーで一番ためになった資料。 pic.twitter.com/5ZNUUwcwGP

— あさこ (@nafco355) January 18, 2020

リスク許容度を理解してポートフォリオを作る

インデックスファンドを長期でホールドすることが結果的に資産をもっとも増やすことがわかりましたが、問題はそれがわかっていても暴落局面になると投げ売り(狼狽売り)をしてしまう人が多いことです。

どうしたら投げ売りをせずに強い握力でにぎり続けることができるでしょうか。

リスク許容度を理解する

まず、自分のリスク許容度を理解する必要があります。現金、株式、債券、金、仮想通貨といった各資産の特徴を理解して自分のリスク許容度に合ったポートフォリを構成する必要があります。(ポートフォリオ例は後述します)

この配分は初心者ほど想像以上に保守的に考える必要があるでしょう。特にリーマンショックやコロナショックを経験したことがない人は、暴落時に慌てて投げ売りしないようにリスクを低めに見積もることがおすすめです。

たとえば、「資産全体の50%以上は現金で持つ」などといったマイルールを作るとよいです。

株価は最大50%くらい下がることを覚悟する

インデックスファンドは個別株投資に比べてリスクを下げることはできますが、それでも一時的に50%くらい資産が減ることがありえます。

下記は過去にS&P500が急落したときの下落率です。

S&P500の過去の騰落率

- ブラックマンデー(1987年):-33.5%

- ITバブル崩壊(2000年):-49.1%

- リーマンショック(2008年):-56.8%

- コロナショック(2020年):-33.9%

バブルが弾ければ、いくら分散投資をしているインデックスファンドでも30〜50%くらいは普通に下がります。「最大50%くらい下がっても売らなくても大丈夫」と思える範囲内で投資するようにしましょう。

【ポイント】

- 株への投資額は30〜50%くらい減っても大丈夫と思えるくらいの金額までにする

生活防衛資金と5年以内に使うお金は現金で確保する

仕事を辞めてもしばらく生活が維持できるだけのお金は現金で用意しておきましょう。これは生活防衛資金と呼ばれますが、いろいろな事情で仕事を一時的に辞めなければならないときに、株式の暴落が起きていても関係のない「現金」をちゃんと用意しておくことが大切です。

生活防衛資金は、年間生活費の1〜2年分が目安とされています。モリタ家は1年で設定しています。

あとは5年以内に使う予定のあるお金も現金で確保しておきましょう。余裕があるなら10年を目安にしてもいいです。

なぜかというと、インデックスファンドの積立は相場の状況によっては5〜10年くらいは普通にマイナスになる確率があるためです。いざ使う時に暴落相場になっていると最悪ですからね。

【メモ】

- 生活防衛資金:1〜2年分

- 5年以内に使うことが決まっているお金:ライフプランに合わせて算出

主なライフプランにかかる費用の目安は下記の通りです。あくまで参考値なのでご自身に合わせて計画してください。

主なライフプランにかかる費用の目安

- 就職活動費:約14万円

- 結婚費用:約467万円

- 出産費用:約51万円

- 教育資金(私立の中学校・大学・大学院など):約1,049万円

- 住宅購入費:約4,350万円(頭金は1割以上)

- 老後の生活費:約26万円

- 介護費用:約17万円

出典:日本FP協会「主なライフプランにかかる費用の目安」

【年代別】ポートフォリオの例

ポートフォリオを構成する場合、よく言われるのは年齢に合わせて株式と債権の比率を変えることです。

20代なら債券20%・株式80%、40代なら債券40%・株式60%といったように、年齢によってより安定している債券比率を高めていく人が多いです。

最近は低金利により債権の利回りが低いので、20〜30歳代は株式100%でもOKという意見も増えています。私もこの意見に賛成しており、30代ですが債権はほとんど保有していません。

そこに加えて先ほど説明した生活防衛資金を含む「現金」も確保する必要がありますので、下記のようなポートフォリオがひとつの目安となります。

年代別ポートフォリオ例

【20〜30代】

- リスク許容度(高):現金40%・債権0%・株式60%

- リスク許容度(中):現金50%・債権10%・株式40%

- リスク許容度(低):現金60%・債権20%・株式20%

【40〜50代】

- リスク許容度(高):現金40%・債権10%・株式50%

- リスク許容度(中):現金50%・債権20%・株式30%

- リスク許容度(低):現金60%・債権30%・株式10%

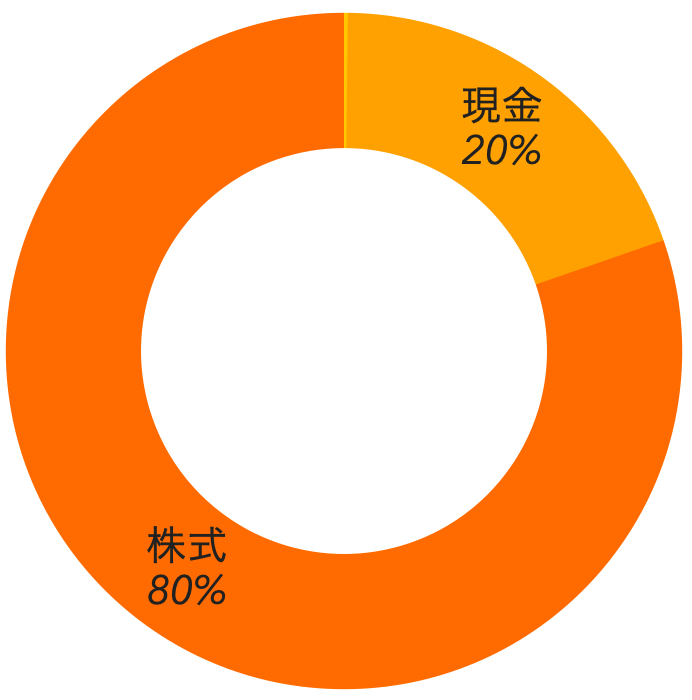

モリタ家のポートフォリオ

ちなみにモリタ家は現金20%・株式80%(インデックスファンド・個別株)で構成しています。

現金比率は低くてかなり積極的なポートフォリオにみえますが、生活防衛資金と5年以内に使う予定のある一時金はしっかりと確保しています。

ポートフォリオの詳細は月次で最新版を更新していますので合わせて下記の資産公開ブログも参考にしてください。

▶︎▶︎▶︎関連カテゴリー:月次の投資実績

投げ売りをしないメンタル【モリタ家の場合】

最後に3,500万円を運用するモリタ家の投資方針をご紹介します。

合理的な投資を心の拠り所とする

モリタ家は「長期運用でもっとも合理的に資産を増やすこと」を心の拠り所として暴落時の投げ売りを防ぐことにしています。ドルコスト平均法を辞めて一括投資に踏み切ったことを先にご紹介しましたが、これも合理的な投資をするための一環です。

生活防衛資金と自由に使える一時金を残して、全て投資に回しています。今後も家計収支でプラスになった分は全て投資に回していく予定です。

▶︎▶︎▶︎関連記事:【積立or一括】私が積立投資(ドルコスト平均法)を辞め一括投資へ変更した理由

一方で暴落局面では大きく資産を減らすことがわかっていますが、長い目でみればこれが1番合理的とわかっているので焦って狼狽売りをすることはしません。15年くらいは手をつけないことを決めているので、その間に増えたり減ったりしても一喜一憂しないのです。

コロナショックを経験しましたが、1円も売らずにいつも通り積立投資ができましたので、今後もこの方針を続けられると信じています。

貯蓄率を上げて種銭確保(働いている間はリスクを取れ)

モリタ家のように現金比率を下げることの最大のデメリットは、マイナス家計になったときに生活防衛資金に手をつけてしまうことです。運悪く資産切り崩しのタイミングが暴落局面だと損をしてしまいます。

そのため、積極的な投資をするためには家計をなにがなんでもプラスにすることが必要になります。

モリタ家は平均して毎月の貯蓄率が50%になっています。働いているあいだは絶対に家計をプラスにできる自信があるからこそ、攻めの投資をすることができます。

株式市場をコントロールすることはできないので、自分たちの家計をコントロールすることをこころがけているというわけです。

▶︎▶︎▶︎関連カテゴリ:月次の家計簿公開

まとめ

長期間の株式投資をしていると、暴落相場は必ず経験することになります。

本当は暴落相場は経験しないことが1番なのですが、株の歴史はバブルとバブル崩壊の連続ですから「いつかは暴落すること」を前提にして投資のメンタルを鍛えていきましょう。

株式投資においてメンタルコントロールはとても大切なことです。暴落したときに投げ売りをしてしまうとせっかく資産を増やすことができるチャンスを逃してしまうことになります。

資産が増えることは嬉しいことですが、そこに期待しすぎず自分でコントロールできることを徹底すること方が大切です。家計を管理して投資のタネ銭を作ること、暴落局面でも積立を継続できること、これらの自分でコントロールできることを徹底していけば結果的に資産が増えていくでしょう。

本日も最後まで読んでくださり、ありがとうございました。

★投資の判断と決定はご自身でお願いします★