私は投資歴6年目ですが、今年に入りこれまでずっと続けてきた毎月定額積立投資(ドルコスト平均法)の戦略を辞め、一括投資に踏み切りました。

最初に結論から。

- 最終的に上昇する相場においては一括投資のほうがリターンが大きい

- 暴落相場を見極めて買い増しするのは難易度が高い

- 会社員として働いている現時点では、仮に評価額が暴落しても生活に支障はない

一括投資した金額は1 ,000万円以上。

高級車も買えてしまう過去最高額の買付に軽く手が震えましたが(笑)、夫婦でよく相談して決めたことなので後悔はありません。

それまでモリタ家の保有している現金(キャッシュ)は約1,600万円となっていましたので、そのうちの60%以上を一括投資したことになります。

本日は積立投資と一括投資のメリット・デメリットをそれぞれ比較した上で、モリタ家がなぜ1,000万円以上の一括投資に踏み切ったかをまとめます。

また、一括投資をしたモリタ家の、今後の戦略についてもご紹介しますので是非参考にしてみてください。

よろしくお願いします。

積立投資と一括投資の違い

最初に積立投資と一括投資の違いと、それぞれのメリット・デメリットを確認しておきましょう。

積立投資(ドルコスト平均法)と一括投資の購入イメージ

積立投資は、毎月定額で同じ金融商品を買い付けをする手法で「ドルコスト平均法」と呼ばれていたりします。

逆に一括投資は、文字通り手元資金を一度にまとまって買い付けする手法です。

積立投資と一括投資の購入イメージは下記の通りです。

| 積立投資 | 一括投資 | |

| 経過時間 | 購入金額 | |

| 1ヶ月目 | 10万円 | 120万円 |

| 2ヶ月目 | 10万円 | |

| 3ヶ月目 | 10万円 | |

| 4ヶ月目 | 10万円 | |

| 5ヶ月目 | 10万円 | |

| 6ヶ月目 | 10万円 | |

| 7ヶ月目 | 10万円 | |

| 8ヶ月目 | 10万円 | |

| 9ヶ月目 | 10万円 | |

| 10ヶ月目 | 10万円 | |

| 11ヶ月目 | 10万円 | |

| 12ヶ月目 | 10万円 | |

※1年で120万円を投資した場合

積立投資と一括投資のメリット・デメリット

積立投資の最大のメリットは、投資をスタートするタイミングが損益に与える影響を少なくしてくれることです。

毎月決まった日に定額で買付をするため、株価が高い時は少しだけの購入、株価が低い時は多くを購入することができるので平均取得単価が平準化されます。

最近はYouTubeやSNSの影響で投資を始める人が増えましたが、初心者にはより安全性の高い「積立投資」が好まれる傾向にあります。

一方で一括投資は、購入するタイミングが損益に大きく影響をします。

最悪の場合、「大きな買いを入れた翌日にバブル崩壊」みたいな可能性もゼロではありません。

では、積立投資が絶対に正解でしょうか?

実は投資対象が右肩上がりに上昇するチャートである場合は、一括投資の方がリターンが大きくなります。

積立投資では、相場の上昇局面を迎えた際に、元本が少なく機会損失を産むためです。投資において重要な「複利」にかけられる時間も短くなってしまいます。

<積立投資&一括投資> メリット・デメリット

- 積立投資:どのタイミングで投資を初めてもいい。右肩上がりの相場では機会損失によりリターンが小さくなる。

- 一括投資:投資後に暴落のリスクがある。右肩上がりの相場ではトータルリターンが大きくなる。

最終的に上昇する相場では一括投資の方がリターンが大きい

前述の通り、最終的に相場が上がることに賭けるなら「一括投資」の方がリターンが大きくなります。

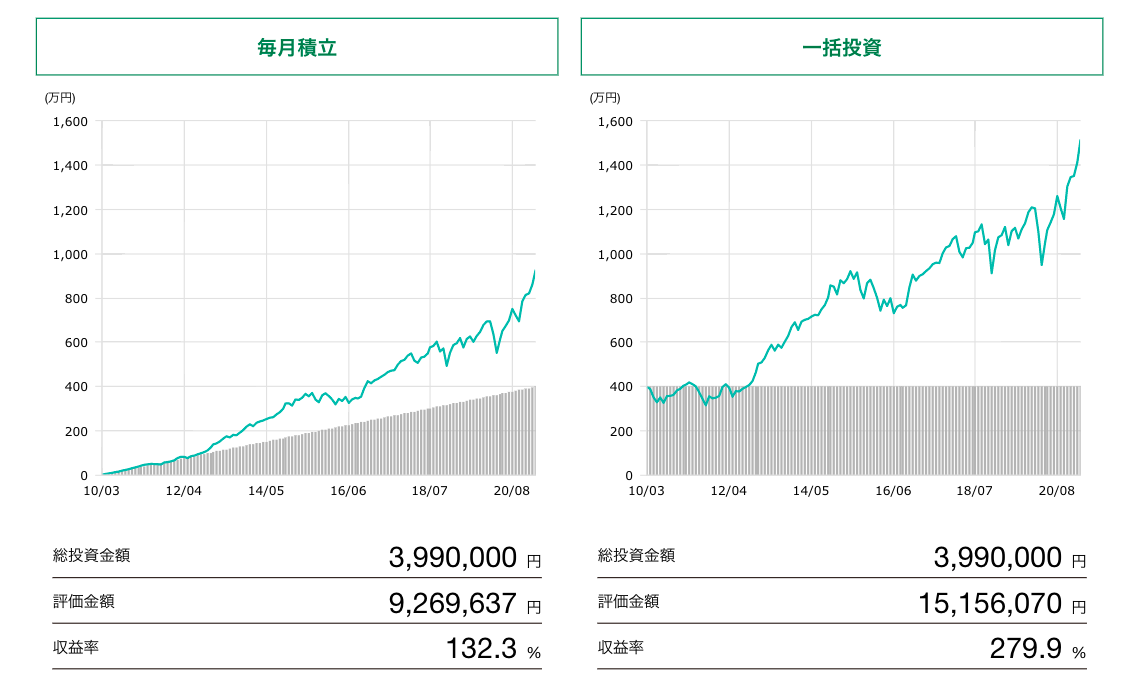

例えば10年前(2010年3月)から毎月3万円ずつ積立投資をした場合と、総額を一括投資した場合を比較してみましょう。

#過去10年の外国株インデックスファンドで比較した場合

どちらも過去10年で約400万円を投資したことになりますが、一括投資の方がリターンが大きくなっていることがわかります。

| 積立投資 | 一括投資 | |

| 元本 | 400万円 | |

| 最終金額 | 926万円 | 1515万円 |

| 収益率 | +132.3% | +279.9% |

このように、長期で株価が右肩上がりになることが期待できる相場では、ドルコスト平均法戦略では平均取得単価が高くなってしまいます。

もし最初から400万円を持っていたという前提に基づけば、積立期間中の株価上昇局面で「機会損失をしてしまった」ということになります。

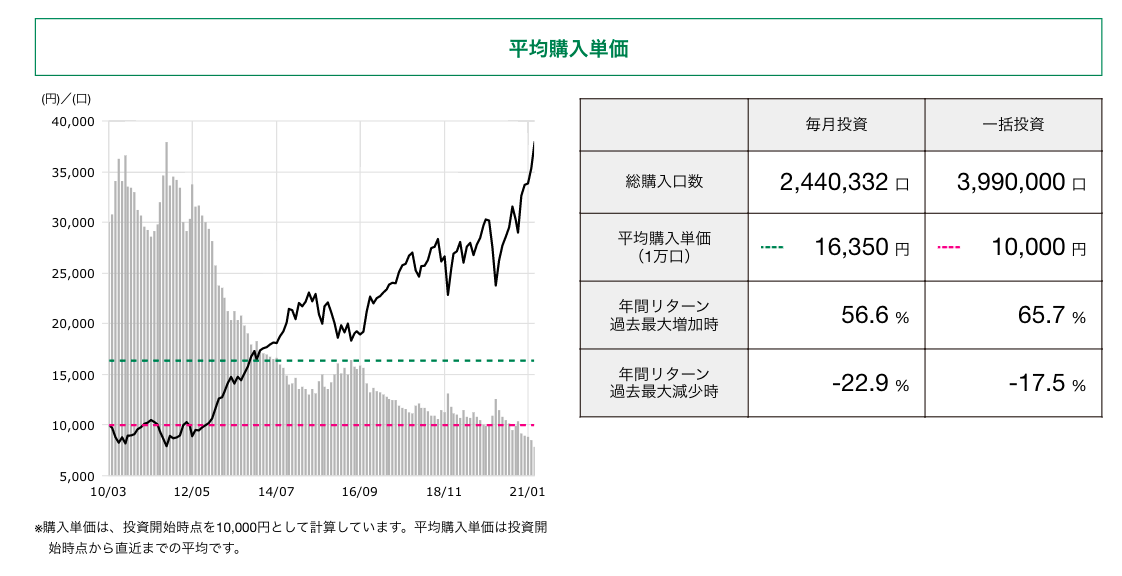

平均購入単価を見比べれば差が生まれた原因が一目瞭然です。

「手元に現金を残して暴落時に買い増し」は高難易度

手元に現金を残しておいて「暴落時に安い金額で買い増しする」という戦略が巷では好まれていますが、暴落時の買い増しは難易度が高いです。

株価が下がっている時はさらに下がるリスクもありますし、結局下がることを期待しているといつまでも買えずに機会損失をしてしまうことが一般的です。

こればかりはリーマンショックやコロナショックなどの暴落局面を経験していないとなかなか理解できません。

現にコロナショックで株価が大きく下がった時も、2番底で買い増そうとして結局買えなかった人が多くいました。

それどころか、下がっている時に安値で投げ売りしてしまい、結局損をしてしまった人が多かったです。

かくいう私も、「2018年 ビットコインバブル崩壊」と「2020年 コロナショック」を経験して、暴落時の買い増しは自分には難しいことを痛いほど理解しました。

一括投資にむいている投資商品、むいていない投資商品

前述の通り、外国株インデックスファンドのように、最終的に相場が上がっていくことを期待する商品には、一括投資をした方が合理的です。

ただ、一括投資の注意点としては、最終的に価格が上昇することが期待できる相場においてのみこの原則が通用します。

一括投資にむいている投資商品

価格が上昇するこたとが期待できる投資商品の例としては、全世界株式(オールカントリー)・全米株式・S&P500・先進国株式株式に連動したインデックスファンドなどが挙げられます。

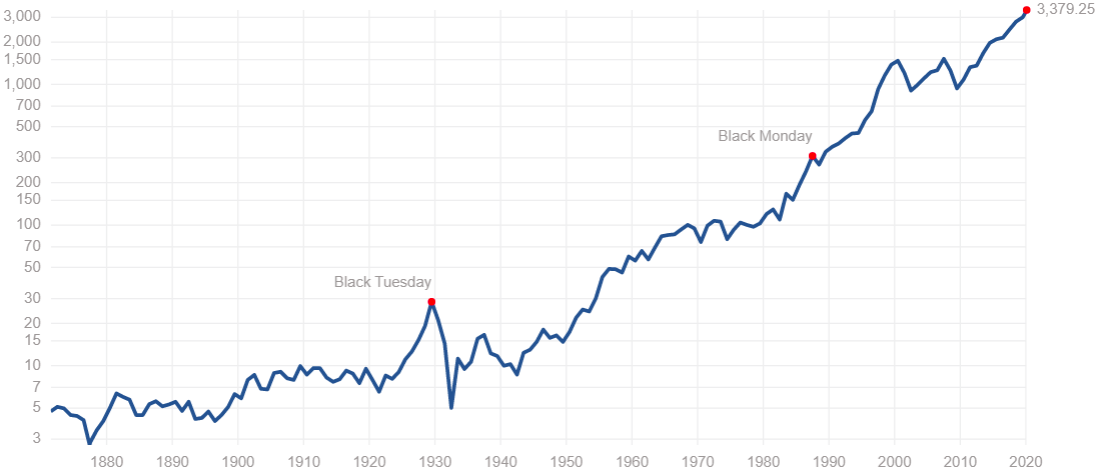

例えば、下記はS&P500種指数の過去150年のチャートです。

株式相場というものは、過去に何度もバブルと暴落を繰り返しながら最終的には上昇してきました。そしてこの歴史は、世界の成長が続く限り未来にも韻を踏んで引き継がれていくことが期待できます。

S&P500種指数のチャートを見れば、どんなバブルの時に一括投資をしても、長期でみれば価格が上昇しています。

過去80年の傾向でみれば、迷っていないで1日も早く一括投資をした方がよかったことがわかります。

一括投資にむいていない投資商品

一括投資をするのであれば、ある程度長期目線で資産運用を考える必要があります。

長期投資をするのであれば、S&P500インデックスファンドのように、最終的に相場が上昇することを期待できる商品を選ばなければなりません。

下がってしまう可能性を少しでも考えるのであれば、そもそも長期投資には向いていません。

例えば、外国為替取引(FX)や仮想通貨は、長期的に上昇することを期待する投資商品ではありませんので、そもそも一括投資には向いていません。

あくまで中・短期の投機的なトレードと割り切って投資しましょう。

#トルコリラと円のチャート。10年前に一括投資していたら・・・

未来も必ず上がると言い切れる相場はないけど・・

もちろん現時点において、未来に必ず上がると言い切れる金融商品などありません。

S&P500種指数を例に出しましたが、あくまでこれは直近80年での結果論ですし、今後も絶対に上がるとはいえませんので期待しすぎないようにしましょう。

現に、日経平均株価のように過去最高値を更新できていない指標(インデックス)もあります。

しかし、今後の世界経済の発展や過去の傾向から上昇するであろう投資対象はたくさんあります。

最近の投資ブームで特に米国株が注目を浴びていますが、個人的には日経225インデックスファンドも全然悪くない投資先だと思っています。

このあたりは、各個人でリスクをどのように取れるか?ということにも関わりますし、そこまで投資に対して悲観的な面の心配が大きいようでしたら、そもそも投資は向いていませんので辞めておきましょう。

一括投資に必要なメンタル準備

一括投資が積立投資に比べて合理的なことはわかりましたが、運用金額が一気に大きくなるので事前に心の準備も必要です。

人間は、頭で合理的なことがわかっていても、なかなかそれを行動に移すことができない生きものです。

「狼狽売り」を防ぐためのメンタルコントロール

十分な心の準備ができていないところで暴落が起きると、すぐに狼狽売りしてしまいたくなります。

さきほど例に出したS&P500種指数のチャートを見てわかった通り、どんなに暴落しても手放さずに持ち続けることが結果的に1番資産を増やすことにつながります。

だいたい狼狽売りしたくなるということは、自分のリスク許容度を超えた金額を投資に回してしまっているからです。

自分で納得のいくポートフォリオを作成して、そのルールにしたがって行動しましょう。

ちなみにモリタ家は、割合を気にせずに「生活防衛資金以上のお金は全てインデックスファンドを購入すること」をルールにしています。

また、毎月の家計でプラスになったお金も全額投資に回しています。

詳細は後述しますので是非参考にしてみてください。

「積立投資」or「一括投資」おすすめのyoutube

積立投資と一括投資で迷ったときの参考として、井上ヨウスケさんのこちらの動画も是非見てみてください。

心理面を無視したら一括投資が有利だけど、暴落などが起きた時に精神的に耐えられるかはまた別の問題ということをしっかり解説してくれています。

どちらかといえば積立投資を推奨している内容です。私は一括投資を選びましたが、井上さんの考え方もよく理解できます。

「積立投資」or「一括投資」おすすめの書籍

また、一括投資を取り入れた投資戦略を推奨している下記の書籍もおすすめです。

どちらも考え方の参考になる良書でしたので、ぜひ読んでみてください。

モリタ家は「積立&一括のミックス投資」

最後にモリタ家の投資スタイルをご紹介します。

「手元資金を一括投資」&「今後の収入を積立投資」のミックス

モリタ家は「もっとも合理的に資産を増やすこと」をルールにして投資と向き合うことにしました。

今回その決断から、手元資金を「一括投資」にすべて回し、今後受け取る収入で「積立投資」を継続して行うことにしています。

- 現時点で手元に余裕のある資金 ⇒ 一括投資

- 今後受け取る継続的な収入 ⇒ 積立投資

「生活防衛資金」と「自由に使える一時金」を除いて全額投資

モリタ家の生活防衛資金は、1年分の400万円で計算しています。

それに加えて、一時金として100万円を確保しています。この100万円は、大型家電の買い替えや引っ越しをするときのためのお金です。

自由に使えるお金を100万円くらい持っておくと、いざ行動しようとしたときにステップワークが軽くなっていいです。

現在、夫婦で育休を取得していますので、プラスアフファで半年分の生活費も確保しています。

モリタ家が手元に残す現金は700万円

- 生活防衛資金1年分:400万円

- 自由に使える一時金:100万円

- 育児休職中の生活費:200万円

キャッシュポジションが下がることについて

モリタ家のスタイルだと、運用額の増加に伴い現金比率(キャッシュポジション)が下がるのでハイリスクな投資となります。

リスクは高いのですが、わが家は家計の収支を毎月絶対にプラスにできる自信があるので、働いているうちは超積極的なスタイルで投資にお金を回しています。

また、子どもの大学入学までまだ15年以上残っていることもあって教育費も投資に回しています。

生活防衛資金を十分に確保できているからこそ、積極的なスタイルで投資をすることができます。

※画像はクリックで拡大できます

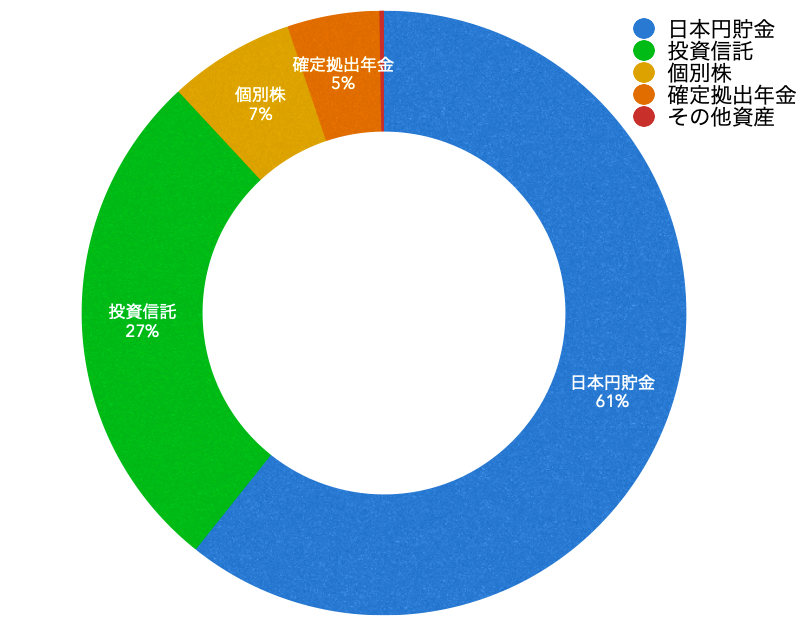

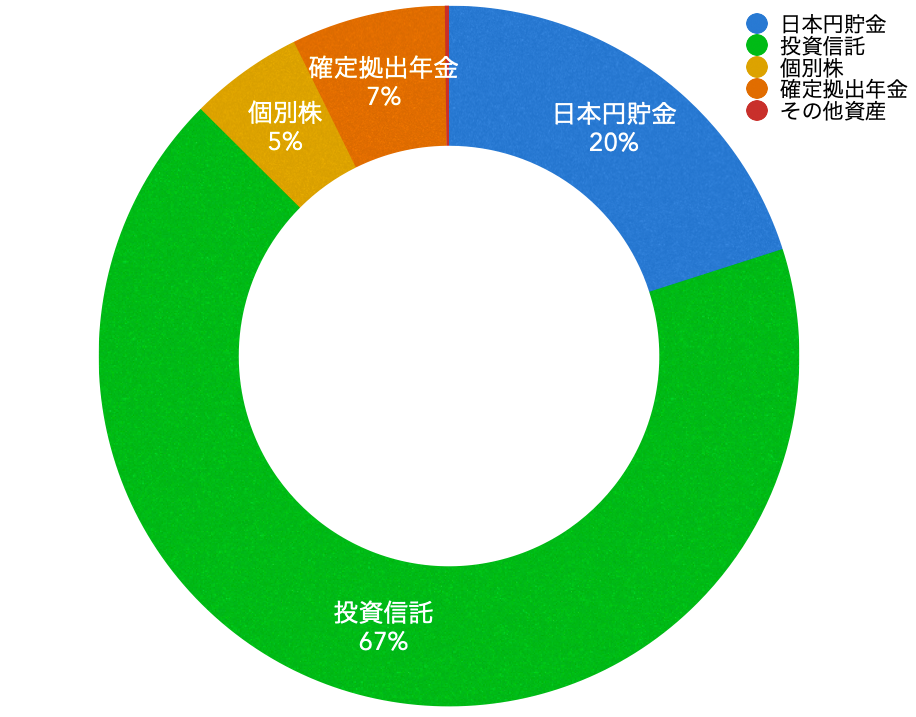

モリタ家のポートフォリオ推移

| 2020年7月 資産(割合) | 2021年3月 資産(割合) | |

| 日本円貯金 | 1,550万円(61%) | 700万円(20%) |

| 投資信託 | 700万円(27%) | 2,350万円(67%) |

| 個別株 | 170万円(7%) | 180万円(5%) |

| 年金(確定拠出年金) | 120万円(5%) | 250万円(7%) |

| その他(ドル・金など) | 10万円(1%以下) | 10万円(1%以下) |

今後のライフプランで必要な費用を忘れないように

生活防衛資金に加えて、今後5〜10年以内に必要なお金も現金で残しておかなければいけません。

結婚・出産・教育・住宅・車などが人生における代表的なライフイベントです。

5〜10年以内のライフプランにかかる費用も現金で確保する

なぜ5〜10年以内に必要なお金は現金で確保しておかなければいけないかというと、投資を始めて最初の10年くらいまでは普通に元本を棄損する可能性があるからです。

現金が必要な時に株価が暴落することもありえますので、いざ必要な時に資金が足らなくならないようにあらかじめ確保しておきましょう。

主なライフプランにかかる費用の目安

- 就職活動費:約14万円

- 結婚費用:約467万円

- 出産費用:約51万円

- 教育資金(私立の中学校・大学・大学院など):約1,049万円

- 住宅購入費:約4,350万円(頭金は1割以上)

- 老後の生活費:約26万円

- 介護費用:約17万円

出典:日本FP協会「主なライフプランにかかる費用の目安」

まとめ

積立投資か?一括投資か?を迷った時に、今後も右肩上がりに相場が上がることを期待するなら一括投資の方がリターンが大きいことがわかりました。

一括投資をすることにより、複利マシーンに1日でも長くかけることができます。

一方で、投資に回す資産運用額が一気に大きくなると、暴落時に1番最悪な「狼狽売り」に繋がってしまう危険性もあるので、精神面のコントロールが必要になります。

今回一括投資に踏み切ったモリタ家ですが、今のところ相場の上昇にうまく乗れたことで純金融資産も右肩上がりに伸びています。

運用している総資産額も今月時点で約3,500万円となっており、その80%を株などの流動資産で保有している超積極的なポートフォリオとなっています。

株式相場には波がありますので、今後その波の影響で資金が大きく減ることもあるでしょう。

しかし、モリタ家は15年以上という長期視点で投資をしていますので、短期の動向に振り回されずコツコツと続けていきます。

本日も最後まで読んでくださり、ありがとうございました!