FIREを本気で目指す30代サラリーマン夫婦の資産運用実績を月次で公開しています。

わが家のトピックスとしては、4月に息子が生まれ夫婦で育休を取得していましたが、11月より一足先に夫が職場復帰を果たし、収入が徐々に回復することが見込まれます。

一方、新たにオミクロン株が発見されたことにより景気回復への懸念が高まり、11月の下旬にかけて主要な株価が下落しました。資産への影響は果たして・・・?

それでは今月も振り返っていきましょう。

今月のサマリー

- 目標:1億円を貯めてFIRE(現在6年目)

- 今月の新規買付:145万円

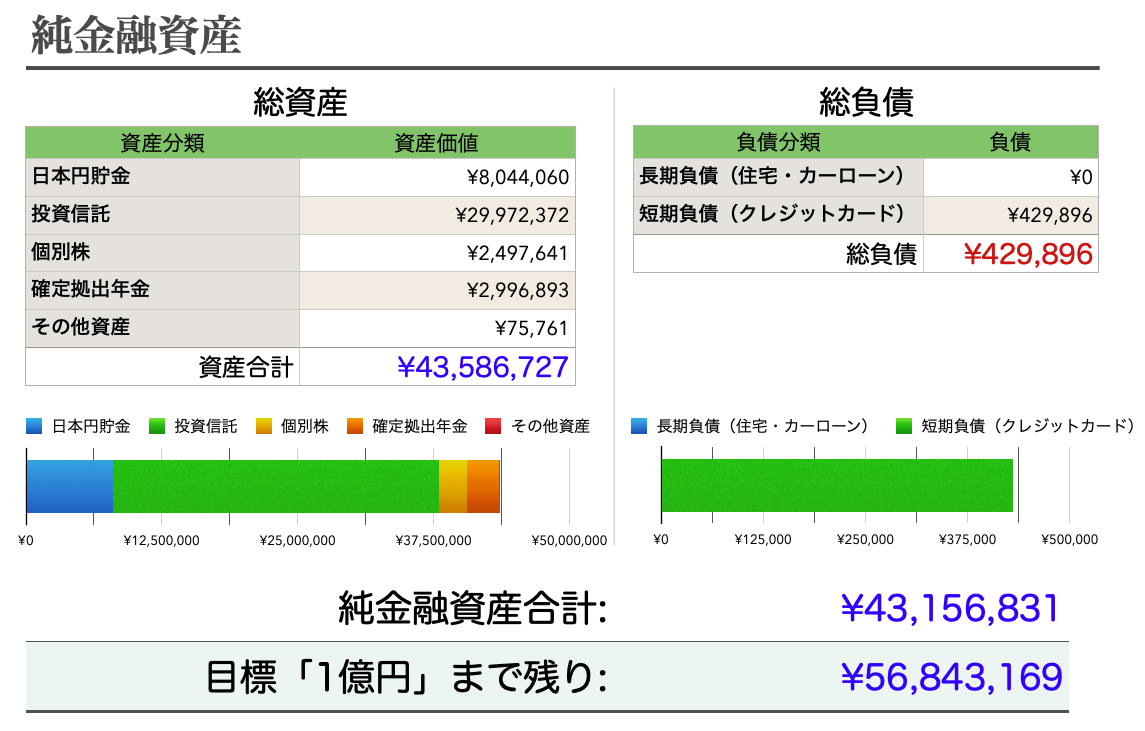

- 金融資産の総額:4,310万円(1億円まで残り5,690万円 )

- 資産推移:前月比「−1.4%」, 昨年比「+40.8%」

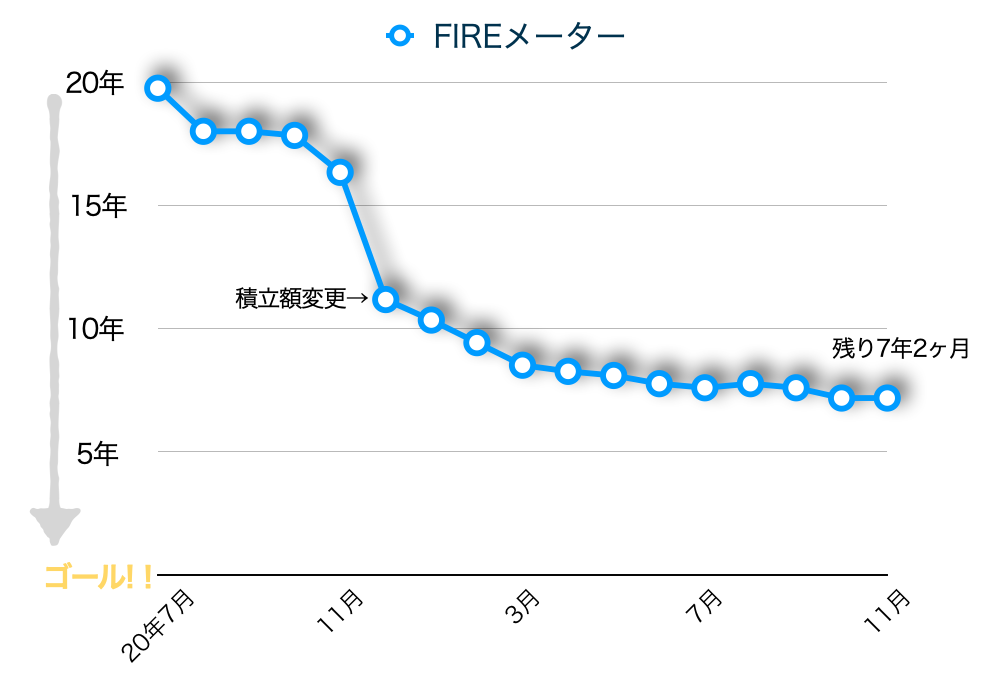

- 1億円達成まで(見込み):7年2ヶ月

【30代・4人家族】目標は1億円貯めてFIRE

最初にモリタ家の基礎情報です。子育てに奔走している普通の30代サラリーマン夫婦です。

2人ともIT企業でフルタイム勤務しています。夫は11月より育休から職場復帰し、妻は3月まで育休取得中です。

| モリタ家の基礎情報 | |

| 家族構成 | 4人家族(夫・妻とも30代半ば、3歳の娘と0歳の息子) |

| 仕事 | フルタイムの共働きサラリーマン |

| 現在の仕事状況 | 育休取得中(妻) |

| 世帯年収 | 約1400万 |

| 住居 | 福岡市内の3LDK賃貸(東京からの移住3年目) |

| 車 | なし |

目標「資産1億円FIRE」までの道のり

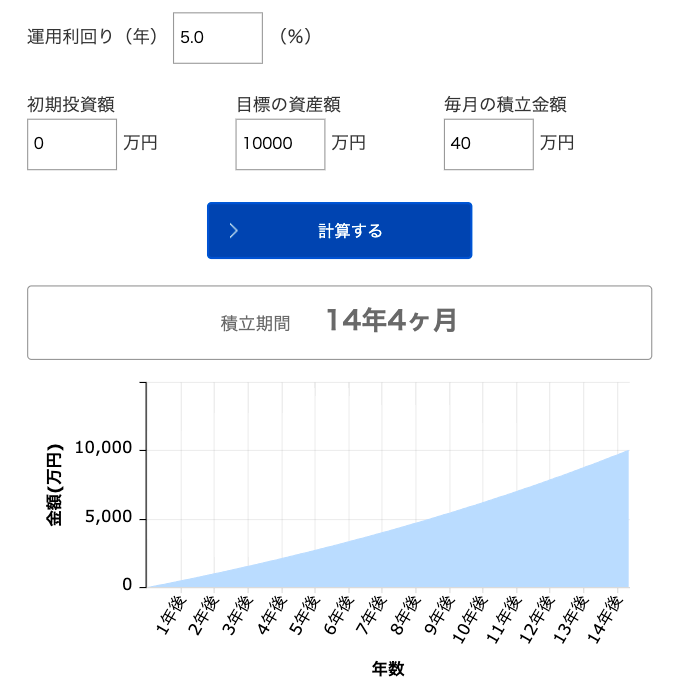

モリタ家の投資の目標は、「15年で1億円の金融資産を形成してFIRE」することです。

15年間で1億円の資産を形成するために、「毎月約40万円の積立を・複利5%で運用」という計画で資産運用をしています。

40万円は大変な金額ですが、捻出できるようにキャリアアップと家計のコントロールをしています。

1億円までの投資プラン

- 15年間

- 毎月40万円積立

- リターン5%

投資のポートフォリオは米国・先進国・全世界株式に連動したインデックスファンドがメインとなっており、積立期間中の平均リターンを積極的な「5%」で計算しています。

S&P500の過去20年のリターン実績は年利8%なので、コツコツ継続することにより現実的に目標を達成できるラインで設定しました。株式が大半を占める攻めのポートフォリオですが、若くて働いているあいだは積極的にリスクを取っていきます。

投資目標

2021年11月のマーケットニュースと投資実績

11月のマーケットニュースとモリタ家の投資実績を見ていきましょう。

2021年11月のマーケット情報

アメリカでは、FOMCでテーパリング開始が決定されたものの、7-9月の好調な企業業績やインフラ投資への期待などから推移していました。しかし、下旬にオミクロン株が発見され、投資家の警戒感の高まりから下落しました。

日本でも景気回復が鈍化するとの懸念から、下旬にかけ下落しています。

マーケット情報(2021年11月末 時点)

| 種類 | 指数 | 月間 | 年初来 |

| 日経225 | 27,822 | -3.7% | +2.4% |

| TOPIX | 1,928 | -3.6 % | +7.7% |

| S&P500 | 4,567 | -0.8% | +23.4% |

| FTSE100 | 7,059 | -2.5% | +7.4% |

| USD/JPY | 113.1 | -0.8% | +9.6% |

| EUR/JPY | 128.2 | -2.7% | +2.4% |

| ビットコイン | 6,457,586 | -7.9% | +114.5% |

| 金(1トロイオンス) | 1,777 | -0.4% | -6.6% |

今月の新規買付:145万円

今月の新規買付対象:145万円

- 投資信託(インデックスファンド):「28万円」※NISA枠も利用

- ジュニアNISA(インデックスファンド):「80万」

- 個別株スポット購入:「35万」

今月は一般NISA枠を中心としたインデックスファンドの定期自動買付に加えて、今年生まれた息子のジュニアNISA口座開設手続きが完了したので、枠一杯の80万円分の買付をしました。

加えて個別株のスポット購入もしており、投資額が多くなっています。

積極的な投資ができる理由は?

- 生活防衛資金が十分に確保できている(生活費1年以上)

- 家計の倹約(貯蓄率50%)

- 無借金(家・車など)

- 長期運用できる(子どもの大学入学まで15年以上ある)

資産運用の実績

今月は月末の株安の影響で資産は微減です。

資産と負債のグラフ(2021年11月末時点)

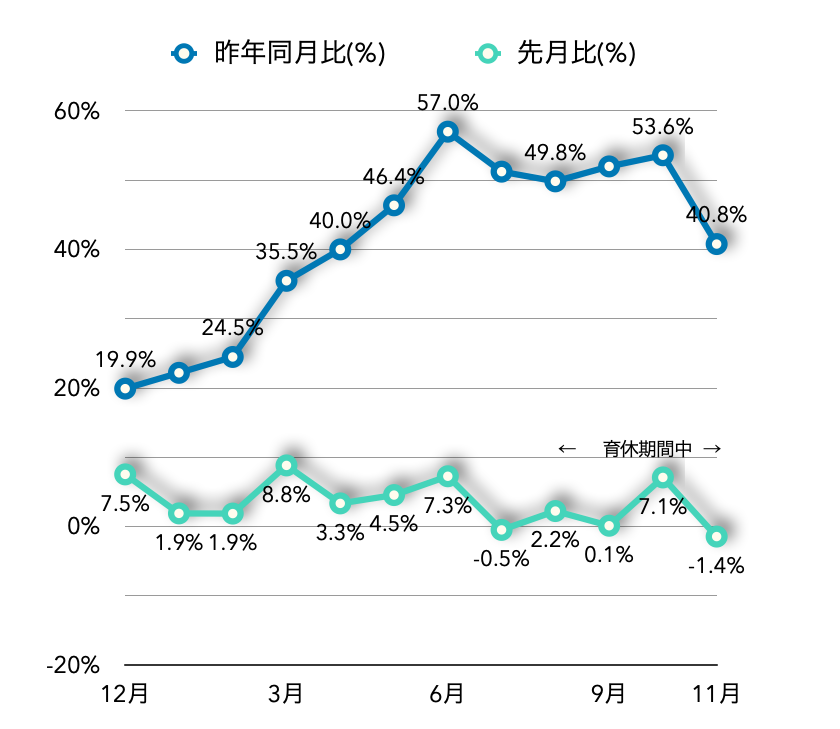

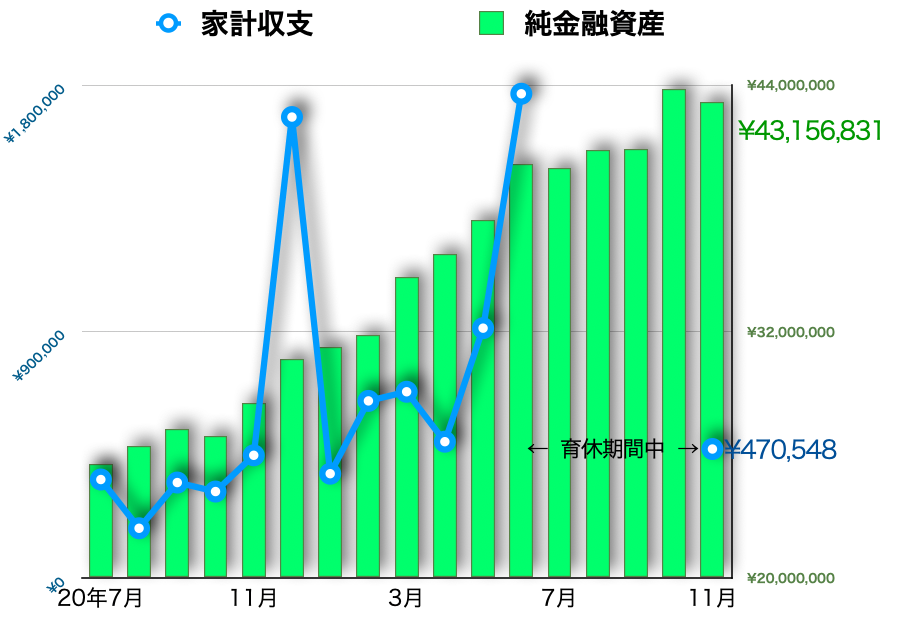

純金融資産の推移(2021年11月時点)

資産推移「前月比−1.4%、昨年比+40.8%」

資産増加の推移(2021年11月時点)

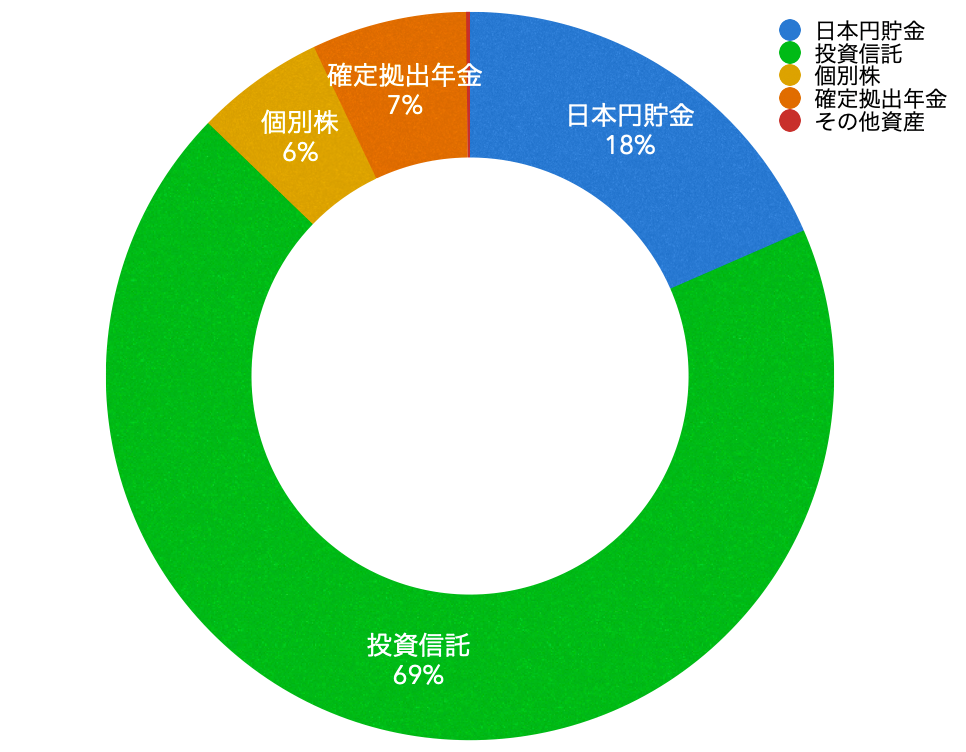

資産ポートフォリオ

ポートフォリオは今年2月に一括投資戦略に変更してから大きな変化はありません。

「生活防衛資金(生活費1年)」+「臨時支出準備金(100万円)」+「育休中の生活費(300万円)」=「合計 800万円」をしっかりと確保したうえで引き続き積極的な投資を続けていきます。

資産ポートフォリオ(2021年11月末時点)

【投資商品の主な構成】

- 米国株(S&P500・全米)インデックスファンド

- 全世界株インデックスファンド

- 日本株(日経225・TOPIX)インデックスファンド

- 米国個別株

- その他(REIT・アクティブファンド・米ドルなど)

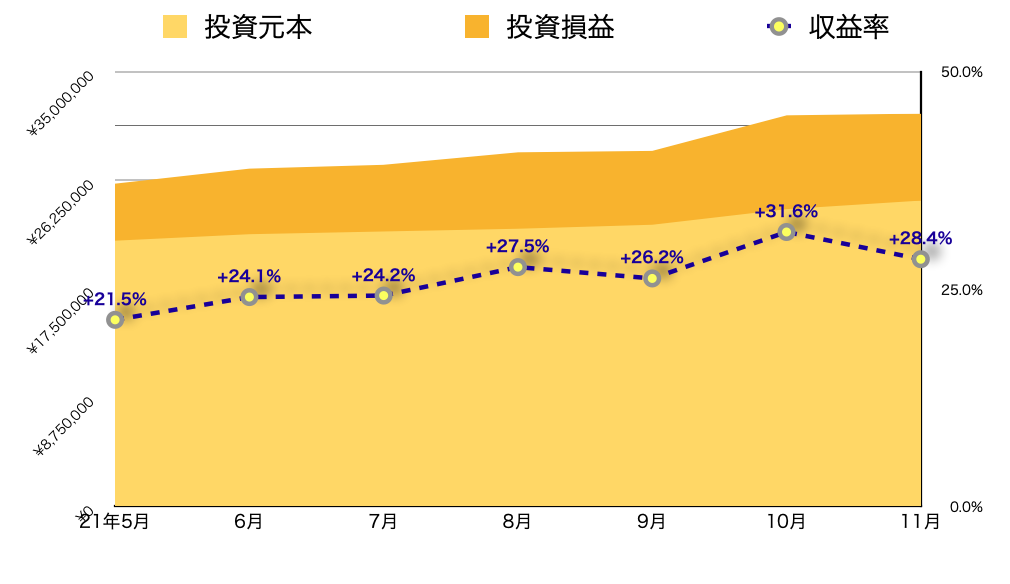

投資リターン公開

投資リターンは+28.4%で株安になった影響で先月より-2.8%です。金額にすると依然として700万円を超えています。

1人分の年収くらい稼いでますね。

6年間でコツコツと積み上げてきた利益ですが、リーマンショックのような暴落が来れば飛んでしまう数字です。一喜一憂せずに淡々と続けていきます。

投資元本とリターンの推移

資産内訳

- 投資信託・個別株・外貨など

- 確定拠出年金やストックオプションは別で管理しているため含んでいない

FIREに重要な「貯蓄率」

インデックス投資で資産を増やすために1番重視しているポイントは「貯蓄率」です。

貯蓄率アップをするためには家計の把握が重要です。よくわからない出費がある方はまず家計を把握するだけでも十分に効果がありますよ。

家計簿をまとめる方法や、固定費を下げるために工夫していることなどを、毎月の家計簿記事でまとめていますので合わせて参考にしていただけるとうれしいです。

▶︎▶︎▶︎【関連記事】モリタ家の家計簿公開(カテゴリ)

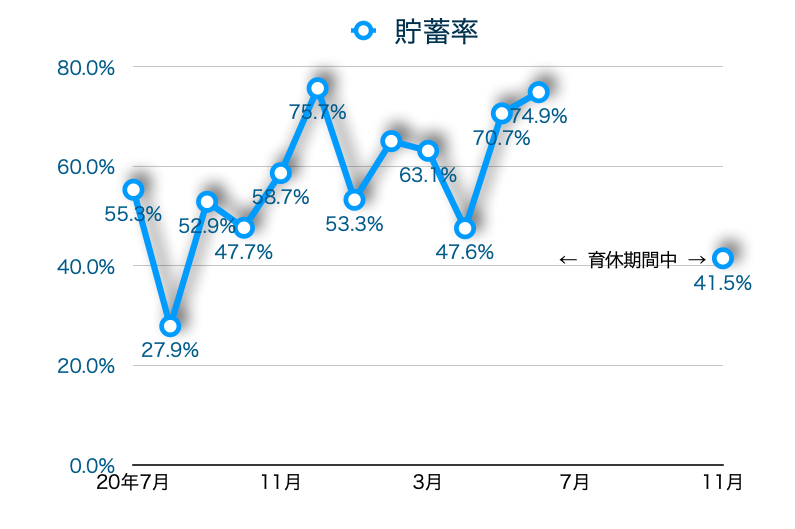

FIREの重要指標【貯蓄率】

夫が職場復帰ししたため、貯蓄率の集計を再開しました。

今年は「使うこと」も意識していますが、それでも概ね50%前後はキープしています。

2021年11月の家計の貯蓄率

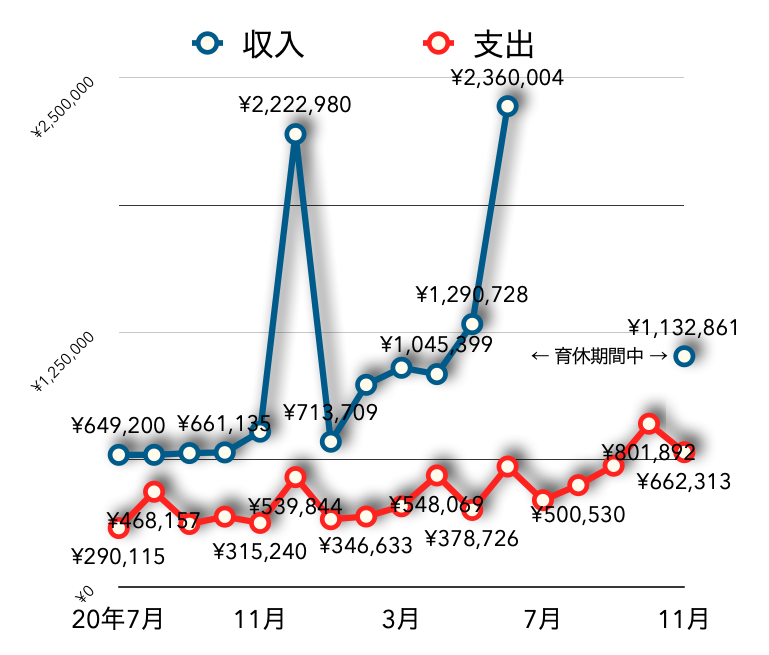

| 家計サマリー | |

| 今月の収入 合計 | 1,132,861円 |

| 今月の支出 合計 | 662,313円 |

| 収入と支出の差額 | + 470,548 円 |

| 貯蓄率 | 41.5% |

貯蓄率の推移

収入と支出の推移

目標「1億円でFIRE」に向けた今後の展望

目標としている資産1億円まで、今後の展望についてまとめます。

1億円の目標までの残り金額:5,680万円

目標の1億円まで残り約5,680万円となっています。

引き続き、「(収入ー支出)+(資産×運用利回り)」という公式を意識して、すべての面で努力を続けていきたいです。

純金融資産と貯蓄率の推移

※育休中の家計収支はプロットしていません

【グラフ備考】

- 家計収支 = 収入 ー 支出

- 純金融資産= 金融資産の合計額 ー 負債

FIREメーター「7年2ヶ月」

目標の1億円まで残り7年2ヶ月で達成の見込みとなっています。先月と変わらずです。

一時の上下に左右されず、仕事もプライベートも充実させながらFIREを目指していきます。

「1億円」達成までの残り期間

シミュレーションに使用している数字

- 初期投資額 = 現時点でのリスク金融資産の合計(投資信託・個別株など)

- 目標の資産額 = 1億円から日本円貯金を引いた金額

- 毎月の積立金 = 40万円

2021年11月の投資実績を振り返って

今月は新型コロナウイルスの変異種、オミクロン株への懸念から株価が下落し、総資産も微減でした。

一方、息子のジュニアNISA買い付けや余剰資金での個別株買い付けなども積極的に行いました。

毎月資産の増減はありますが、10年後の未来からすると一時点は関係のないこと。鋼のメンタルで基本戦略であるインデックスファンドの積立を継続していきます。

最後まで読んでくださりありがとうございました!