今月のサマリー

- 目標:1億円を貯めてFIRE(現在5年目)

- 今月の新規買付:44万5,000円

- 金融資産の総額:3,120万円(1億円まで残り6,880万円 )

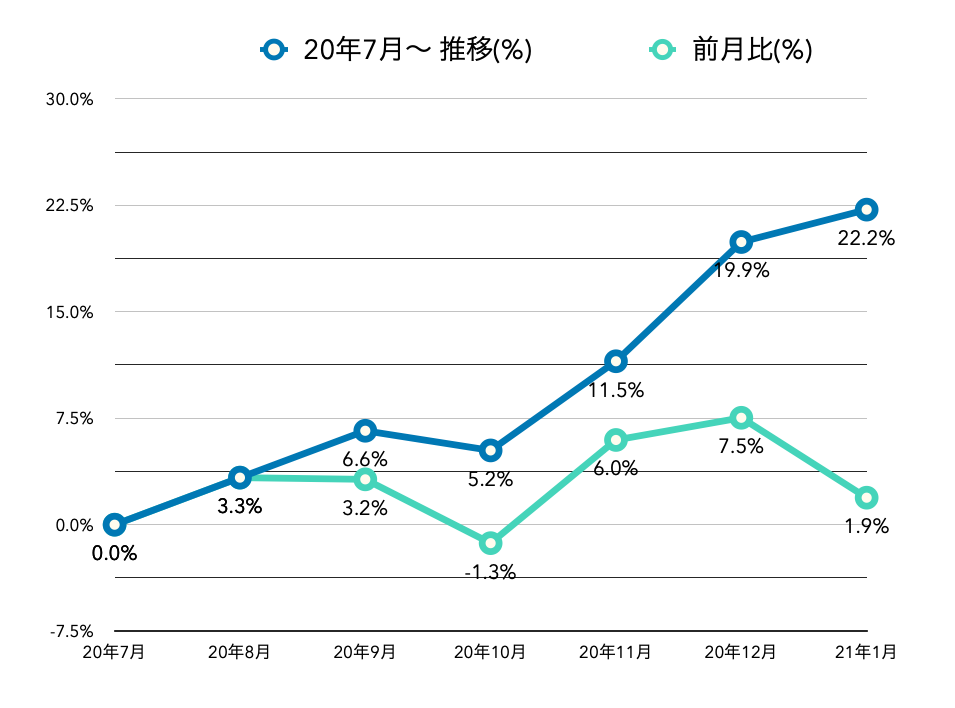

- 資産推移:前月比「+1.9%」, 計測開始来(7ヶ月前)比「+22.2%」

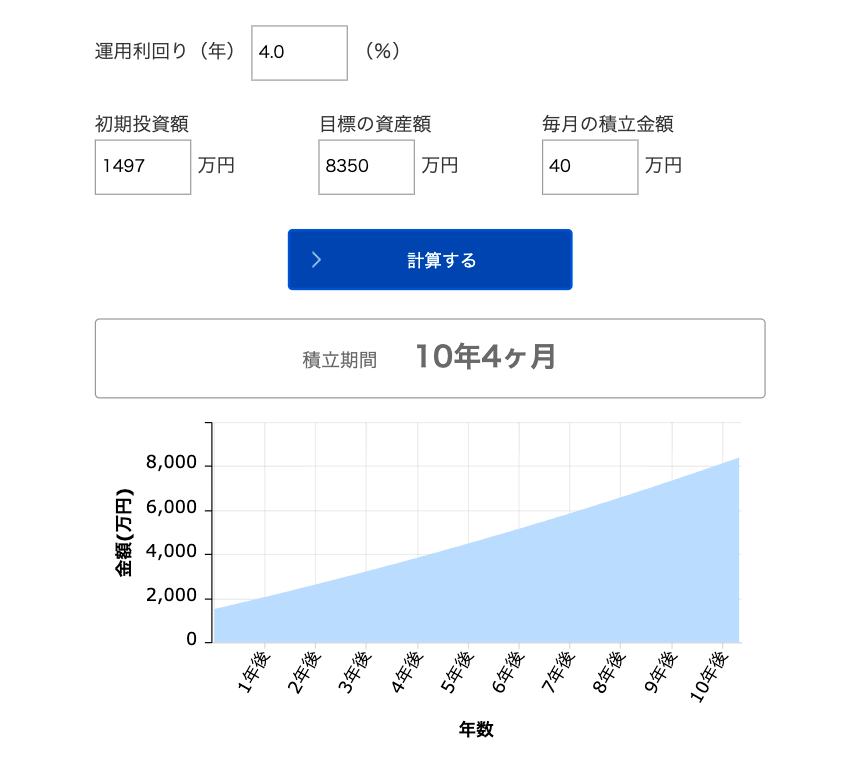

- 1億円達成まで(見込み):10年4ヶ月

こんにちは、モリタです。

FIREを本気で目指すサラリーマン夫婦(子ども1人)の家計簿と投資実績を月次でまとめて公開しています。

1億円という目標を立ててから5年目に入りましたが、目標達成までの家庭をより明確に捉えてやる気をアップするために、2020年7月からこちらのブログで公開しています。

ブログを始めてまだ半年ほどですが、お金のことを夫婦で話し合う機会が増えました。

1億円達成までまだ10年かかる見込みですが、コツコツと続けていきたいと思います。

それでは、2021年1月分の投資実績についてみていきましょう。

わが家の投資目標は1億円貯めてFIRE

わが家の投資の目標は、「15年で1億円の金融資産を形成してFIRE(早期退職)」することです。

当初はなんとなく25年という目標で始めましたが、倹約と工夫を重ねることにより「15年でいける!」という試算になり上方修正しました。

具体的な「1億円」までの道のり

15年間で1億円の資産を形成するために、「毎月約40万円の積立を・複利5%で運用」という計画で資産運用をしています。

40万円は大変な金額ですが、なんとか捻出できるように工夫しています。

わが家の1億円までの投資プラン

- 15年間コツコツと

- 毎月40万円を積立

- リターン5%で再投資

もちろん目標は1日も早く達成したいと思っていますので、この基本戦略とは別に、「①米国株グロース投資」、「②転職や独立による収入アップ」、「③副業」といった、「1億円達成を前倒しするための3本の矢」も放っています。

1億円FIREまでの投資シュミレーション

投資のポートフォリオは米国・先進国・全世界株式に連動したインデックスファンドがメインとなっており、積立期間中の平均リターンを積極的な「5%」で計算しています。

S&P500の過去20年のリターン実績は年利8%なので、コツコツ継続することにより確実に目標を達成できるラインで設定しました。

働いているうちはリスクを積極的に取っていきます。

>>>「アセットマネジメントONE」で投資シュミレーションをしてみる

2021年1月のマーケットニュースと投資実績

2021年1月のマーケットニュースと投資実績を振り返ります。

2021年1月のマーケット情報〜引き続き世界で1番強い日本株〜

新型コロナウイルス感染拡大防止のため、全国各地で緊急事態宣言が発令されました。

政府の指定していない地域でも自治体独自の緊急事態宣言をしており、日本中の飲食店のほとんどは20時までの営業自粛をしています。

2020年の12月から、英国や米国などの主要先進国では、米製薬大手ファイザーと独製薬企業バイオンテックの開発したワクチンの接種が始まっています。

しかし、欧米のパンデミック収束にはまだ程遠い状況です。日本のワクチン接種は2月に医療従事者から開始しています。

マーケット情報(2021年1月末 時点)

| 種類 | 指数 | 月間 | 年初来 |

| 日経225 | 27,663 | +1.9% | +1.9% |

| TOPIX | 1,808 | +1.0% | +1.0% |

| S&P500 | 3,714 | +0.4% | +0.4% |

| FTSE100 | 6,407 | -2.5% | -2.5% |

| USD/JPY | 104.68 | +1.4% | +1.4% |

| EUR/JPY | 127.04 | +1.4% | +1.4% |

| ビットコイン | 3,456,656 | +14.8% | +14.8% |

| 金(1トロイオンス) | 1,850 | -2.7% | -2.7% |

今月の新規買付:44万5,000円【ジュニアNISA新規開始】

今月の新規買付対象:44万5,000円

- 投資信託(インデックスファンド):「35万円」スポット購入※NISA枠も利用

- ストックオプション:「5,750円」定期買付

- 確定拠出年金:「3万2,000円」定期買付

- ジュニアNISA:「6万6,000円」定期買付

いつも通り淡々と40万円以上購入しています。

NISA、ジュニアNISA、確定拠出年金といった税制優遇を受けられる制度はフルで利用しています。

ちなみに将来必要となる子どもの学費も投資信託(リスク資産)で運用しています。

まだ幼く大学入学まで15年以上の時間を確保できること、生活防衛資金を十分に確保できていることなどから積極的に運用することができます。

このサイクルを今後も継続していきたいです。

責めの投資ができる理由は?

- 生活防衛資金が十分に確保できている(2年以上)

- 家計の倹約(貯蓄率50%以上)

- 無借金

- 長期運用できる(大学入学まで15年以上ある)

買付スタイル:米国&全世界株インデックスファンドの定期積立

証券口座は家族全員「楽天証券」をメインで利用しています。

楽天証券にNISAを紐づけて、毎月インデックスファンドを夫婦で20万円ずつドルコスト平均法で自動購入しています。

また、楽天証券は楽天銀行と紐づけることにより(楽天マネーブリッジ)、銀行の金利が0.1%(既存メガバンクの100倍)になりますのでおすすめです。

わが家の「投資」節約ポイント

- NISAを満額利用(夫婦で年間240万円)

- 楽天銀行と楽天証券の紐付け(マネーブリッジ)

- インデックスファンドの定期買付分はクレジットカード(楽天カード)購入(1%ポイント付与)

- 確定拠出年金を利用(節税)

- ストックオプション(会社からの購入補助金あり)

楽天経済圏で自動的に利回り「+1%」(やらないと損)

楽天証券は毎月5万円まで楽天クレジットカードで購入することができます。

楽天クレジットカードで購入することにより、1%のポイント付与を受けることができるので、楽天ユーザなら絶対に利用したいサービスです。

資産運用において1%の確定した利回りは大きな数字です。まさにやらないと損。

証券口座は「楽天証券」、「SBI証券」、「マネックス証券」がおすすめ

株や投資信託の購入は手数料の安いネット証券が断然おすすめです。

「楽天証券」、「SBI証券」のいずれかを利用すれば間違いありません。米国株投資にも興味がある人には「マネックス証券」もおすすめです。

私は3つとも開設していますが、楽天証券をメインで利用しています。

管理画面が使いやすく、楽天銀行との連携(マネーブリッジ)で0.1%の優遇金利が受けられることも、楽天証券を気に入っている理由のひとつです。

米国株を取引できる証券口座の比較

| (2020年8月時点) | 証券会社 | 楽天証券 | SBI証券 | マネックス証券 |

| 取引銘柄数 | 普通株・ADR・ETF | 3,400以上 | 3,600以上 | 3,600以上 |

| 手数料 | 約定代金の0.45%、最低5米ドル-最大20米ドル | |||

| 注文方法 | 注文方法 | 指値、成行 | 指値、成行、逆指値 | 指値、成行、逆指値 |

| 取引単位 | 1株(1口) | 1株(1口) | 1株(1口) | |

| 決済通貨 | 日本円、米ドル | 日本円、米ドル | 米ドルのみ | |

| 取引口座 | 一般口座 | ○ | ○ | ○ |

| 特定口座 | ○ | ○ | ○ | |

| NISA口座 | ○ | ○ | ○ | |

| 取引時間 | 【通常】23:00 – 06:00 【サマータイム】22:30 – 05:00 | |||

資産運用の実績「ついにアッパーマス層達成」

今月の運用資産の振り返りをしていきます。

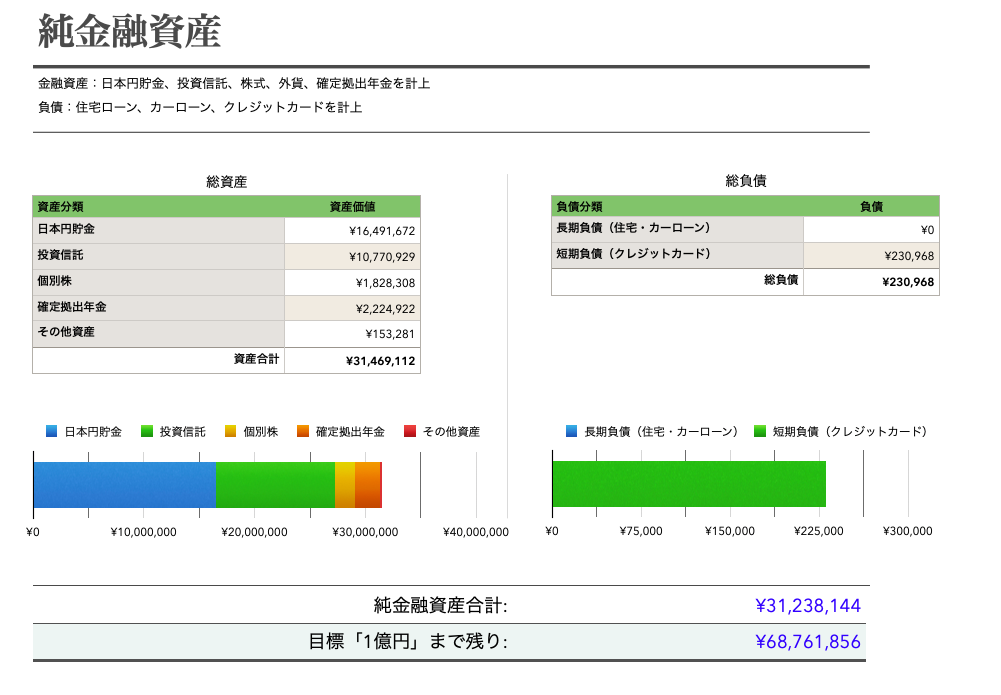

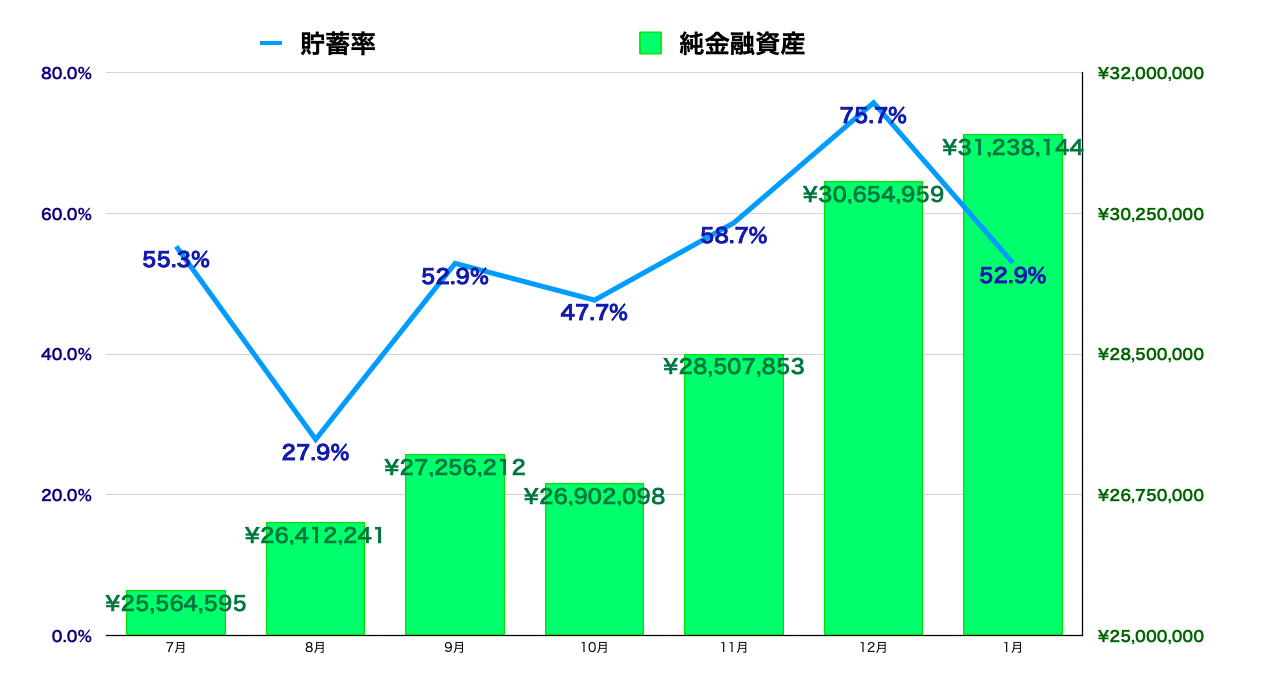

純金融資産:約3,000万円突破「祝アッパーマス層」

2021年1月末の集計時点で、わが家の総資産は3,000万円を突破しました。

賃貸物件に住んでおり、車も所有していませんので長期負債(住宅ローン・カーローン)はありません。

わが家の総資産(2021年1月時点)

| 資産分類 | 資産価値(円換算、1000円以下切り捨て) |

| 日本円貯金 | 1,649万円 |

| 投資信託 | 1,077万円 |

| 個別株 | 182万円 |

| 確定拠出年金 | 224万円 |

| その他資産(外貨など) | 15万円 |

| 長期負債(住宅・カーローン) | 0円 |

| 短期負債(クレジットカード) | -23万円 |

| 資産合計 | 3123万円 |

資産と負債のグラフ(2021年1月末時点)

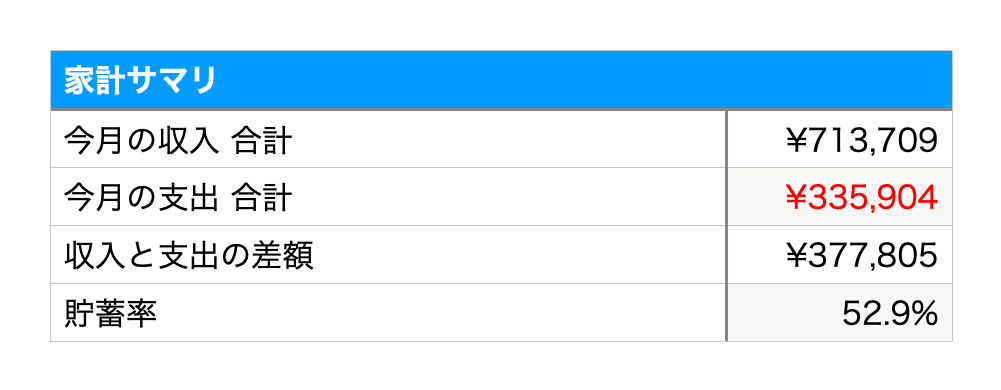

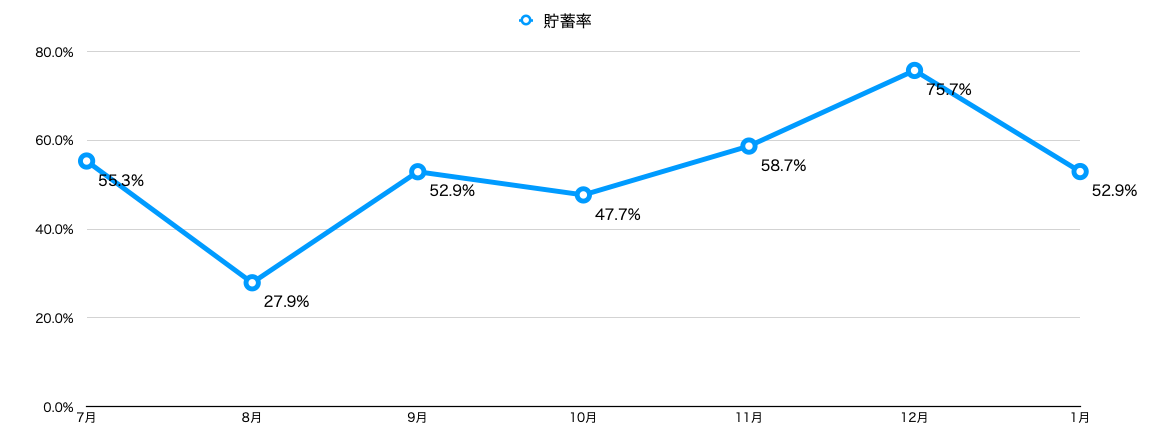

2021年1月の家計実績【貯蓄率52.9%】

今月のわが家の家計は貯蓄率52.9%でした。

投資をするにあたり、種銭を確保することは必須です。

少しでも投資資金を増やせるように、わが家の家計の貯蓄率は50%を目標としています。

2021年1月の家計の貯蓄率

貯蓄率の推移

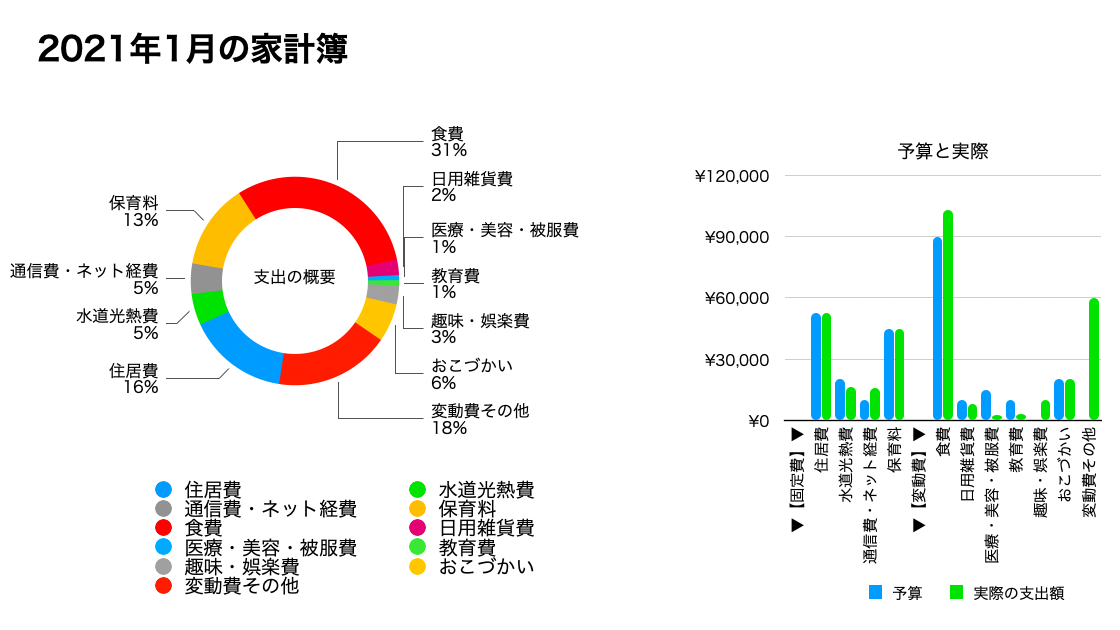

2021年1月の家計内訳

貯蓄率アップには家計の把握が最重要です。把握するだけでも効果が十分にあります。

家計簿をまとめる方法や、固定費を下げるために工夫していることを、毎月の家計簿記事でまとめていますので合わせて参考にしてください。

【関連記事】2021年1月モリタ家の家計簿

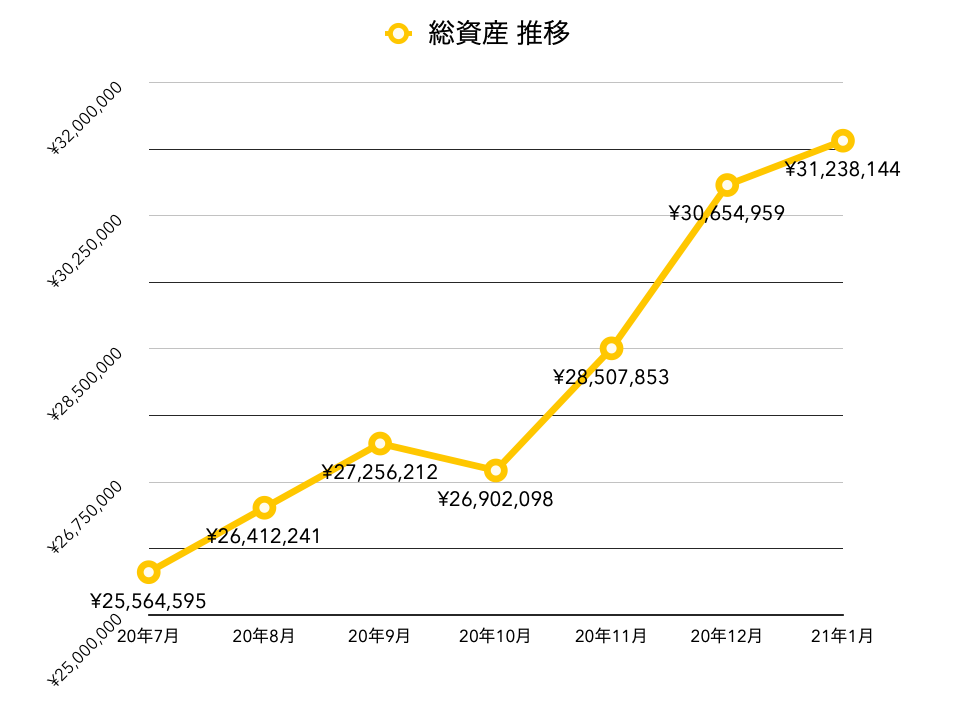

資産推移「前月比+1.9%、下半期+22.2%」

3000万円以上の資産があると、相場が高まったときの資産が増える力を感じます。

これまで通り資産額を気にせず、淡々とドルコスト平均法での毎月の買付を継続していきます。

純金融資産の推移(2021年1月時点)

資産増加の推移(2021年1月時点)

資産ポートフォリオ「現金が全体の52%」

ポートフォリオは日本円貯金が52%を占めておりキャッシュポジションが多めになっています。

現金の割合が大きいところに、わが家の堅実な性格がでています。

わが家の資産ポートフォリオ(2021年1月末時点)

目標「金融資産1億円」までの道のり

目標としている資産1億円まで、今後の展望についてまとめます。

1億円の目標までの残り金額:6,880万円

目標の1億円まで残り約6,880万円となりました。

集計を始めた7月からみれば「+22.2%」と500万円以上の資産が順調に増えています。

引き続き、「(収入ー支出)+(資産の運用利回り)」という公式を意識して、すべての面で努力を続けていきたいです。

純金融資産と貯蓄率の推移

「1億円」達成までの期間〜残り10年4ヶ月〜

毎月40万円の積立をしていますので、このペースでいけば残り10年4ヶ月で目標の1億円を達成できる見込みです。

運用利回りは株式の投資信託を中心に投資していますので、まあまあ積極的な4%で計算しています。

「1億円」達成までの残り期間

備考:計算に使用している数字

- 初期投資額 = 現時点でのリスク金融資産の合計(投資信託・個別株など)

- 目標の資産額 = 1億円から日本円貯金を引いた金額

- 毎月の積立金 = 毎月定期購入しているリスク資産の合計

投資金(種銭)を確保する方法

投資にまわすお金(種銭)をなかなか確保できないご家庭も多いと思いますが、わが家では徹底した固定費のカットにより家計を抑える努力をしています。

家賃の見直し、格安SIM、電力自由化、不要な保険の解約、車の売却など、不要なコストは徹底的に見直しています。

わが家のリアルな家計簿と固定費カットのために行ったことを家計簿カテゴリーで公開していますので、合わせて参考にしていただけると嬉しいです。

【関連記事】【共働き3人家族の家計大公開!】2021年1月モリタ家の家計簿

2021年1月の投資実績を振り返って

相場は昨年末の盛り上がりから一服した感じもありますが、日本を中心に引き続き続伸しています。

特に資産バブルの影響を受けているのがビットコインで、イーロンマスクの影響もあり2月には500万円を突破しました。

市場は加熱していますが、これがどこまで続くかは誰にもわかりません。

私たちは10年後のFIREを目指しているので、短期の推移はあまり気にせず、いつも通り家計の倹約と積極的な再投資を続けていきます。

本日も最後まで読んでくださり、ありがとうございました!