こんにちは、資産1億円でFIREを目標にしているモリタ家です。

数年前まで1億円はとてつもなく高い壁に感じていましたが、いまではお金が増えるペースが早くなり達成できる実感が湧いてきました。

わが家がアッパーマス層(資産3000万円以上)に到達してからもうすぐ1年になります。資産公開ブログで毎月まとめていますが、この1年間で資産を1000万円以上増やすことができました。

最初は資産が全然増えずにFIREを諦めていましたが、今日ここでまとめることに対して真剣に取り組んできてから一気に家計が改善していきました。

今回は私たちが家計改善に本気で取り組む中で「具体的に何を改善してきたか」について詳しくまとめたいと思います。

家庭それぞれに個別の事情があるので、少なからず皆さまの課題に対して当てはまらない部分もあるかと思います。ただ読んでくださる方に少しでも参考になるポイントがあれば嬉しいです。

それではよろしくお願いします。

| モリタ家の基礎情報 | |

| 家族構成 | 4人家族(夫婦30代半ば、長女3歳、長男0歳) |

| 仕事 | 共働きサラリーマン(世帯年収1400万円) |

| 資産状況 | 総資産4,000万円(2021年10月時点) |

【人生の3大支出】家・車・保険

家は賃貸派・車も所有しない

わが家は家も車も所有していません。

現在は福岡市内に住んでいますが会社の家賃補助があるため約4万円で済んでいます。東京時代は家賃補助もなく、毎月15万円の家賃負担を重く感じていました。

私の会社は転勤すると家賃補助が受けられる制度だったので、家賃を下げる目的で家族で福岡に移住しました。東京に比べて家賃は格段に安く、住宅にかかるコストは一気に下がりお金が勝手に増えるサイクルになりました。

家賃を下げる目的で移住までするのはなかなか思い切りがいりましたが、その決断は間違いなくお金を増やすことにつながりました。

家は賃貸派ですが、どうしてそう考えているかを書き出すと長くなってしまいましたので別の記事でまとめました。合わせて参考にしてください。

家・保険・車は家計における3大固定費にあげられます。「固定費」のコントロールはお金持ちを目指す人にとって重要な課題であり、家・保険・車を自分自身で適正に管理することができれば一気に資産が増えていきます。 なかでも1番大きなお金がかかる[…]

車は独身時代に所有していましたが家計のことを考えて手放しました。

子どももいますし持っていれば便利なのですが都市圏に住めばなくてもなんとかなるものです。

レンタカー・カーシェア・タクシーを積極的に利用していますが、所有することに比べれば格安です。

家と車のまとめ

- 家:移住して賃貸4万円(会社からの家賃補助あり)

- 車:もともと所有していたものを手放しタクシーとレンタカー中心

最近は「若者の自動車離れ」などと言われ、都会に住む若い世代が車を持たない決断をすることが増えています。 給料が上がらなかったり、支出(固定費)で家計が厳しいご家庭では「もう少し節約できることはないかな?」と考えている方も多いのではない[…]

保険は公的保険と貯蓄で備える

保険は公的保険のほか、会社で生命保険と火災保険(個人賠償責任特約あり)に加入しています。個人では1件も民間保険を契約していません。

保険のまとめ

- 公的保険のみ、足りない分は貯蓄で備える

- 貯蓄が少ない時代は共済保険に入っていたが今は退会

- 会社で生命保険と火災保険に加入

- 個人で民間保険の契約は1件もしていない

- 学資保険も入っていない(子どもの学費はジュニアNISAで積立中)

固定費の見直し

お金の倹約に取り掛かる際に、まず固定費の見直しから入るのが鉄板です。モリタ家でもまず削れる固定費を妻と一緒に考えました。

とくに削っても痛みを伴わない固定費から削るようにしています。

通信費・電気・サブスクは見直しやすい

固定費のまとめ

- 格安SIMにする(楽天モバイル、UQ、Yモバイルなど)

- 電力自由化に変更(楽天でんき、あしたでんきなど)

- サブスクを棚卸しして使ってないものを解約

クレジットカードの見直し

キャッシュレス時代になりクレジットカードの利用はメリットばかりです。

まずわが家は不要なクレジットカードをすべて解約しました。倹約と断捨離は密接に関係しています。

使っていない(管理できない)カードはどんどん捨てましょう。

今使っているのは「楽天カード」、「SPGアメックス」、「三井住友カード」の3種類のみです。

Suica定期券を購入している人にはビッグカメラSuicaもおすすめですが、わが家は東京から福岡に移住したタイミングでSuicaカードは解約しました。

投資のところで後述しますが、楽天カードと三井住友カードは積立投資でポイントが貯まるのでおすすめです。

クレジットカードのまとめ

- 使っていないカードは解約

- おすすめはやっぱり楽天カード

- Suica定期券を使うならビッグカメラSuicaカードもおすすめ

- マイル目的でSPGアメックスをメイン利用

- 楽天カードと三井住友カードで投資信託積立(ポイントバック)

ネット銀行&ネット証券

ネット銀行・証券のまとめ

- メガバンクや地銀のメリットはあまりない

- 「楽天銀行 & 楽天証券」もしくは「SBI銀行 & 証券」がおすすめ

- ATM手数料・振り込み手数料は絶対に使わない

楽天経済圏を活用

- 楽天カード

- 楽天銀行

- 楽天証券

- 楽天ふるさと納税

- 楽天市場

- 楽天Pay

- 楽天モバイル

- 楽天でんき

家計簿をつける(マネーフォワードMe)

家計簿管理はマネーフォワードMeでしています。マネーフォワードMeは家計簿アプリの鉄板サービスですね。

有料版もありますが、わが家は無料の範囲内で使っています。あとはブログで見やすくするためにスプレッドシートでもまとめていますが、そのソースはすべてマネーフォワードからコピペしているだけです。

倹約において家計簿管理は避けては通れない道です。マネーフォワードを使えばほとんど手間なしでできますので気軽に始めてみましょう。

とりあえず1年分の生活費を知ることができれば生活防衛資金がいくら必要か?ということの答えがわかります。

家計簿のまとめ

- マネーフォワード Me(無料版でOK)をスマホにインストール

- 楽天カードと楽天銀行と楽天証券など、使っているクレカや銀行を紐づける

- あとは自動で家計簿が作成される

支払いはキャッシュレス

- 現金を使わずできるだけキャッシュレス支払い

- マネーフォワードで自動的に家計簿管理

投資する

生活防衛資金を確保

家計簿をつけることによって生活防衛資金がいくら必要か?を算出することができます。

わが家の場合は1年分の生活費400万円+急な出費に備えるための100万円(合計500万円)をキャッシュで確保しています。

生活防衛資金を確保したうえで5年以内に使わない余剰資金を投資にまわしています。

楽天証券で一般NISA口座を開設し、子どもの学費用にジュニアNISAでの積立もしています。

そのほか確定拠出年金や会社の自社株購入(ストックオプション)もしています。

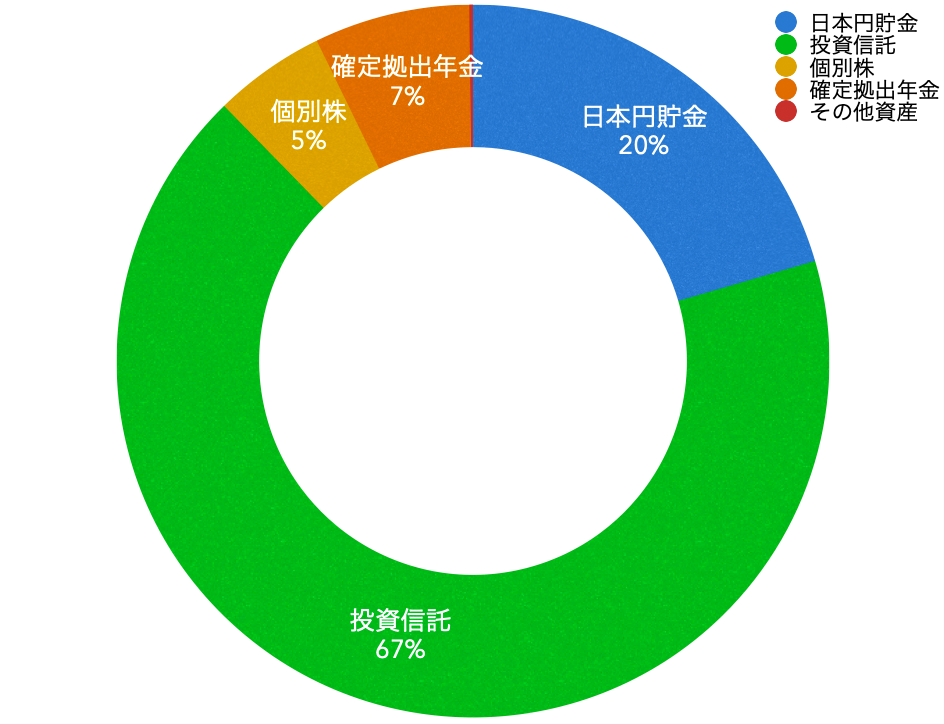

ポートフォリオのほとんどはインデックスファンド

モリタ家はインデックスファンド投資家です。

全世界・全米・S&P500に連動するインデックスファンドを中心に3000万円近く投資しています。将来的にはインデックスファンドで1億円の資産を作ることを目標としています。

インデックスファンドのいいところは合理的かつ投資の手間が少ないことです。最初に設定すればあとはほとんど自動的に続けることができますし手数料も格安です。

楽天証券では楽天カード積立、SBI証券では三井住友カード積立をすることによってポイント再投資ができますのでこの辺りのお得なサービスももちろん設定しています。

投資のまとめ

- ネット証券で投資する

- 生活防衛資金(半年〜2年)を確保したうえで毎月40万円以上投資

- 夫婦のNISA・子どものジュニアNISA枠をフル活用

- 会社で確定拠出年金加入

- インデックス投資家

- 楽天カード(楽天証券) & 三井住友カード(SBI証券)の積立でポイント再投資

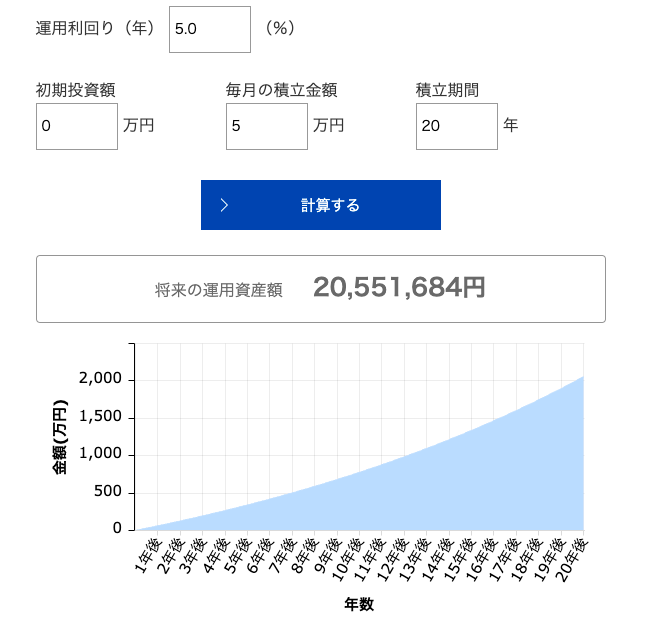

つみたてNISAとiDecoで老後2,000万円問題は解決可能

ちなみに数年前に老後2000万円問題が話題となりましたが、2000万円であればつみたてNISAとiDecoで解決することができます。

毎月つみたてNISAで33,333円、iDecoで16,667円(合計5万円)を年利5%で積み立てると20年で2000万円になります。

40歳までの方であればこのペースでコツコツやっていくと老後2000万円問題は解決です。

繰り返しとなりますがわが家の投資目標は1億円です。長い道のりですがFIREに向けてコツコツ投資額を増やしています。

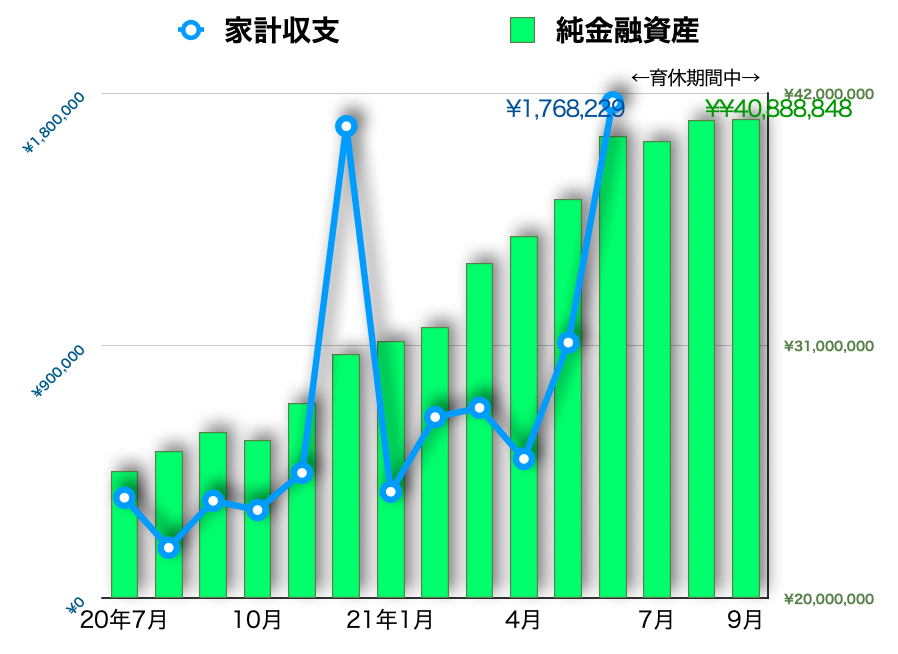

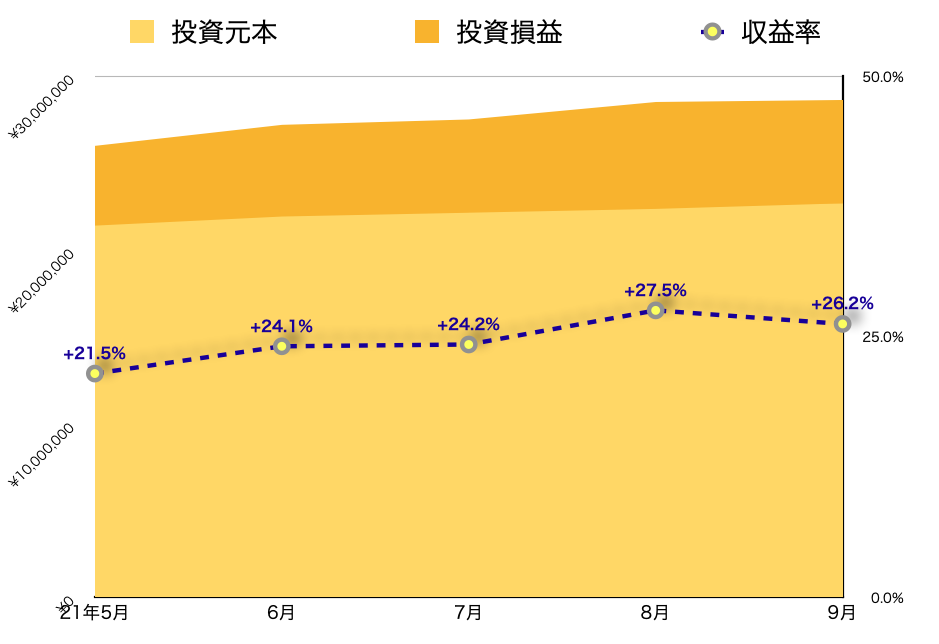

モリタ家の投資実績や資産推移は月次で公開していますので別途参考にしてください。

おすすめ記事:モリタ家の投資実績(月次公開)

税制優遇制度を利用

- 一般NISA or つみたてNISA

- ジュニアNISA

- iDeco・確定拠出年金

- ふるさと納税

稼ぐ力「転職・キャリアアップ・副業」

- 転職・キャリアップで収入を増やす

- 副業で収入を増やす

貯蓄率を上げる

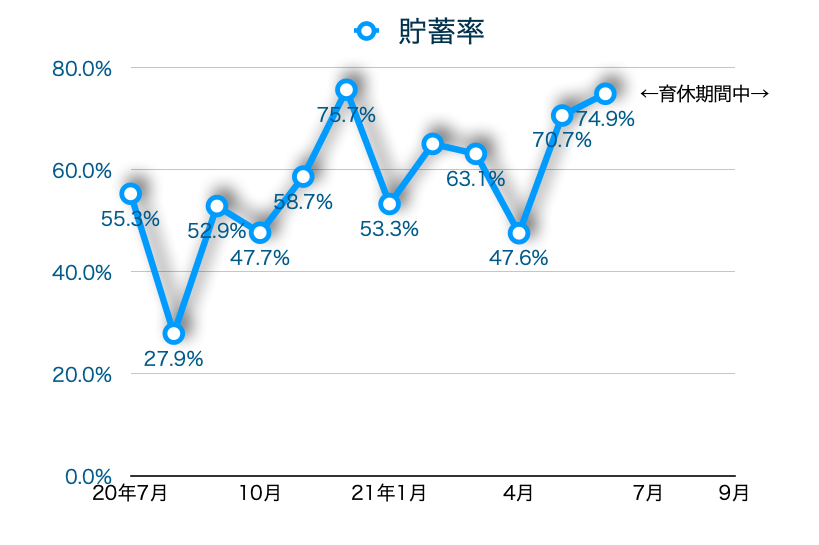

収入を上げて支出を減らせば「貯蓄率」が上がります。FIREを目指す人に1番重要とされている指標はこの「貯蓄率」です。

この記事でこれまでいろいろ書いてきましたが、すべては貯蓄率を上げるための活動です。

- 目指せ貯蓄率30%以上

モリタ家の貯蓄率は毎月の家計簿ブログで公開しています。ぜひ参考にしてください。

おすすめ記事:モリタ家の家計簿公開

その他でやったこと

そのほかにも家計を改善するにあたって細かいものの効果があったことをまとめておきます。

個人の事情や嗜好に直接的に関係するところなのであまり真似できる部分がないかもしれませんが少しでも参考になれば幸いです。

その他の家計改善

- 酒をやめる

- 飲み会もできるだけいかない

- 美容院をやめて1000円カットへ(夫のみ)

- テレワークで平日お昼の外食を減らす

- 筋トレはジムではなく自宅や公園でやる(行くとしても公営)

逆に惜しまないお金

お金を貯蓄するために必要なものは我慢ばかりではありません。倹約を積み重ねるのもいいですが、やっぱりお金は使ってナンボです。

我慢せずに使うこともしています。わが家のお金の使いどころもご紹介しておきます。

惜しまないお金

- 食事の質・果物(健康のため)

- 旅行(趣味!)

- 時短家電(自分と家族の時間を確保)

- 自己投資(キャリアアップ)

- 個人的な趣味

- 募金

今日は地元の動物園に1万円寄付して気分がいいです。

しあわせな出費。お金の使い方って大事。— モリタ@男性の育休中 (@moritamjk) October 17, 2021

まとめ

さいごに倹約・家計改善でわが家が取り組んだことをまとめます。少しでも参考になれば嬉しいです。

| 項目 | Before | After |

| 家 |

|

|

| 車 |

|

|

| 保険 |

|

|

| 固定費 |

|

|

| クレジットカード |

|

|

| 銀行・証券 |

|

|

| ポイント |

|

|

| 家計簿 |

|

|

| 決済 |

|

|

| 投資 |

|

|

| 税制優遇 |

|

|

| 転職・キャリアップ |

|

|

| 貯蓄率 |

|

|

| その他 |

|

|

さいごに

本日はもともとお金があまり貯められないモリタ家がFIREを目指して本気で取り組んだ家計の改善例を具体的にご紹介しました。

家計に関しては各家庭の事情や嗜好が密接に関わるので参考になる部分はもしかしたら少なかったかもしれません。

ただ、お金が貯まらない家には少なからず改善できる余地があるはずです。ここで列挙した具体例がほんの一部分でも参考になれば嬉しいです。

さいごに、、モリタ家は家計改善やFIREへ本気で取り組んでいます。妻はFPの資格を持っておりお金の専門的な知識も保有しています。もし家計について相談してみたいことがあれば、ぜひモリタ家の問い合わせページよりお問い合わせください。何かしらすぐに返信いたします。(最初にひと言【家計相談】とつけてくださると助かります)

本日も最後まで読んでくださりありがとうございました!