- 2022年1月18日

【2022年版】投資・お金の初心者におすすめの本 27選

投資初心者向けの本を読みたいけどどの本を読めばいいかわからない。 実際に行動(投資)を始めたいと思っているけど、何からしたらいいかわからない。 そもそ […]

投資初心者向けの本を読みたいけどどの本を読めばいいかわからない。 実際に行動(投資)を始めたいと思っているけど、何からしたらいいかわからない。 そもそ […]

FIREという言葉が流行し、若くして金融資産を築き上げることを目指す人が増えています。しかし、その甘美な言葉とは裏腹に、ほとんどの人たちがFIREに必 […]

みなさんのご家庭では、どれくらいお金の話をしますか? わが家は毎日のようにお金の話をしています。家計簿のことはもちろん、仕事、投資、子育て、趣味、将来 […]

最近の高所得世帯に対する増税、子ども手当の改悪、特別給付金の除外などを受け、日本の将来に不安と不満を覚える人も少なくないと思います。 SNSやネットニ […]

家・保険・車は家計における3大固定費にあげられます。「固定費」のコントロールはお金持ちを目指す人にとって重要な課題であり、家・保険・車を自分自身で適正 […]

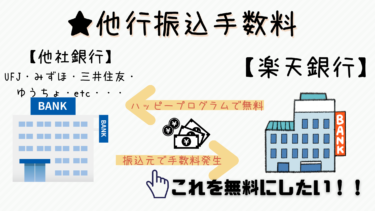

こんにちは、モリタ家です。 いきなりですが銀行の手数料はなんであれ1円も払いたくないものです(切実) 楽天やSBIといったネット銀行であれば毎月(会員 […]

こんにちは、資産1億円でFIREを目標にしているモリタ家です。 数年前まで1億円はとてつもなく高い壁に感じていましたが、いまではお金が増えるペースが早 […]

FIREを本気で目指す30代サラリーマン夫婦の資産運用実績を月次で公開しています。 今月も夫婦で揃って育児休業中ということもあり資産はほとんど増減なし […]

FIREを本気で目指す30代サラリーマン夫婦の資産運用実績を月次で公開しています。 現在は育休中で資産を切り崩しながら生活していますが、相場が好調なこ […]

Amazonのお買い物をお得にする方法のひとつとして「Amazonクーポン」の利用があります。 Amazonのお得なサービスはいろいろありますが、Am […]