こんにちは、モリタです。

前回、ロボアドバイザーがどういったものかといった説明と、私の考えていることを述べました。

今回は、ロボアドバイザーサービスで最も人気のあるウェルスナビで、実際に私が運用した実績を公開したいと思います。

↓↓ロボアドバイザーについてまとめた記事は下記を合わせて参考にしてください↓↓

>>>合わせて読みたい:ロボアドバイザーは本当にオススメできるのか?

ウェルスナビでリスク許容度の設定

まず、ウェルスナビでは下記6項目の診断からリスク許容度を算出しますが、私の診断結果は4/5(5段階中4番目にハイリスク)でした。

ウェルスナビ質問事項

- 現在何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヶ月で暴落したら?

このリスク許容度を元に、ウェルスナビの独自アルゴリズムによって各自のポートフォリオが構築されます。

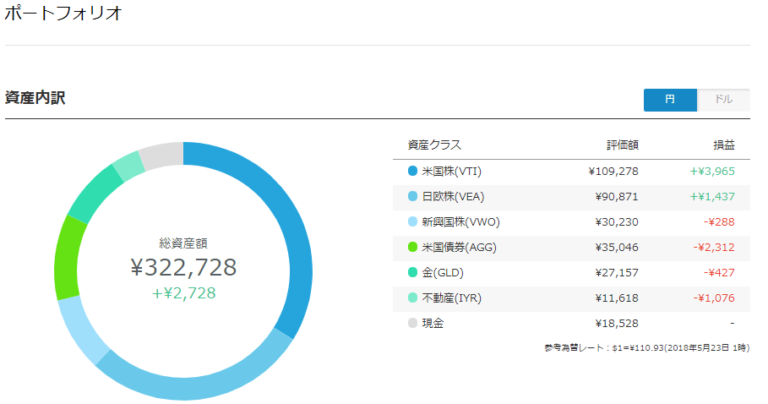

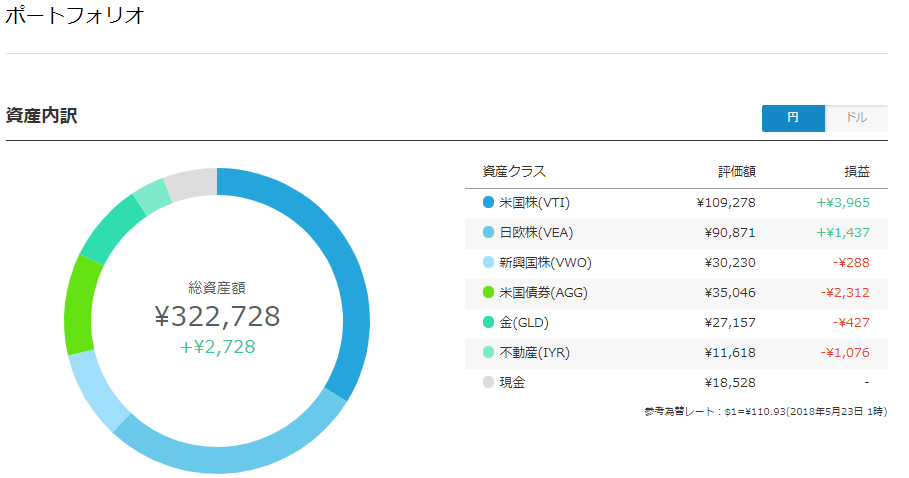

私の場合、米国株(VTI)が最大で、続いて、日欧株(VEA)、新興国株(VWO)、米国債券(AGG)、金(GLD)、不動産(IYR)などに分散されています。

↓クリックで拡大

ウェルスナビの投資計画

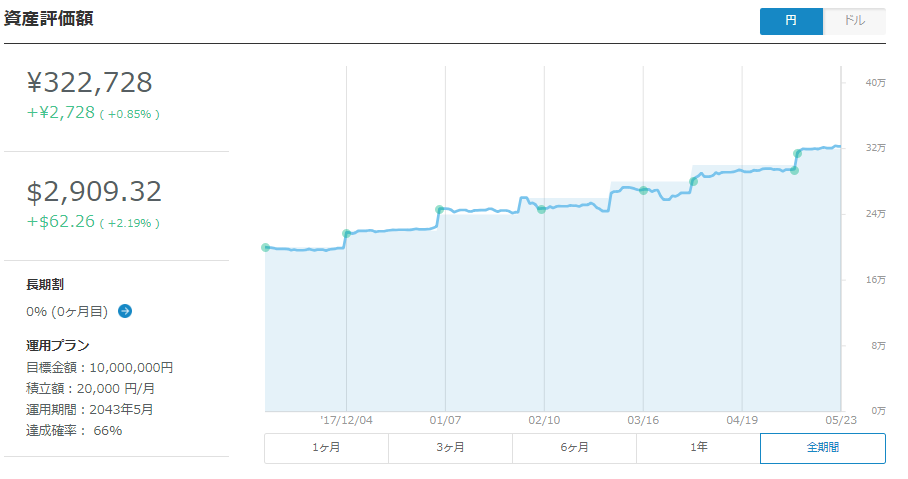

次に投資計画を建てました。

最初の入金を¥200,000とし、以降毎月¥20,000ずつ積み立て投資し、25年間で合計¥6,320,000入金する予定です。

そしてこの合計¥6,320,000の投資金額が¥10,000,000万円になることを目標としています。

# 目標金額も各自で設定できます。

↓クリックで拡大

診断結果によると、632万円の投資額が、66%の確率で1,000万円以上になるようで、細かくみると、下記の確立が算出されました。

- 30%の確率で、1,549万円以上

- 50%の確率で、1,203万円以上

- 66%の確立で、1,0000万円以上

- 70%の確率で、954万円以上

以前のブログで述べた通り、基本的に私は現段階のロボアドバイザーがあまりいいサービスだと思っていないので大金は運用しないつもりです。(もちろん今後の改善には期待しています)

なんとなく、期待していなかったところで1千万円くらい溜まってたラッキーだなぁ…といった軽い気持ちです。

ウェルスナビの運用実績公開

では運用実績をみてみましょう。

2017年11月に運用を開始し、7ヶ月経った現在の投資金額合計は、¥320,000で、運用益は+2,728円(+0.85%)です。

↓クリックで拡大

↓クリックで拡大

2017年は基本的に適温経済といわれる投資にとっては好景気の年でしたが、私の場合開始したのが2017年11月でしたので、それに若干乗り遅れたかたちとなっています。

ほとんどの期間は含み損を抱えており、最近のアメリカ経済の景気回復の影響でようやく含み益に転ずることができました。

同じような時期に始めたインデックスファンドの投資信託はもっと低額の手数料で運用益が出ていますので、この数字は可もなく不可もなくといったところです。

ちなみにウェルスナビのCEO柴山氏も運用実績を公開しており、2016年1月~2018年3月の運用実績は年率+9.1%と大変いい成績になっています。# →CEO柴山氏のウェルスナビ運用実績をみる

2016年から2017年というのは先にも述べたとおり、世界的な好景気による資産インフレが起きていましたので、その流れに乗ったかたちの数字と言えるでしょう。

ウェルスナビは年間手数料が高い

次に取引履歴をみたいと思います。

ここで注目したいのは、ウェルスナビの手数料です。

ウェルスナビの年間手数料は、運用額3,000万円以下の小額投資の場合1%と、アメリカのロボアドバイザーの相場に対して高水準となっています。

¥200,000程度の私の投資額でも毎月¥200以上が徴収されています。

この辺は前回のブログでも述べましたが、まだ日本のロボアドバイザーが過渡期といえる部分でしょう。

アメリカの場合、フィナンシャルサービス(プロの人間)の手数料の相場が1〜2%に対して、ロボアドバイザーは0.15〜0.5%と非常に低水準となっています。

しかし、日本では現状手数料の相場はだいたい1%なので、ロボアドバイザーのコストメリットは低い状態です。

資産運用において、(運用資金が多い場合は特に)運用手数料がネックとなりますので、今後の改善に期待したい部分です。

【最低預かり金と手数料】

| サービス | 最低預かり資産 | 年間手数料 |

| Wealth Navi

(ウェルスナビ) |

10万円 | 1.0%

※3000万円を超える部分は0.5% |

| THEO

(お金のデザイン) |

1万円 | 1.0%

※3000万円を超える部分は0.5% |

| エイトナウ

(エイト証券) |

1万円 | 0.88% |

| SMART FOLIO

(みずほ銀行) #アドバイスのみ |

2.5万円 | 約0.6% |

ウェルスナビの自動リバランスのタイミングは?

また、リバランスのタイミングですが、2017年に投資を開始した私の場合、半年後の2018年の5月に行われています。

リバランスとは、資産運用を続ける中で、ETFの時価が変動し、ポートフォリオの資産割合が当初算出された割合とかけ離れたものになったときに、最適な割合に戻すことです。

ウェルスナビのリバランスは、原則として、半年に一度行われます。

例外として、最適ポートフォリオとの配分比率が5%以上乖離している資産クラスがあった場合は、前倒しで行われることもあるようですが、私のような資産評価額が50万円未満の場合は、前倒しでのリバランスは行われません。

この半年に一度という機械的なタイミングが最適なのかといった答えは今のところわかりません。

フィンテックの急先鋒であるロボアドバイザーは、今のところ既存大手金融機関よりも、ウェルスナビやテオといったベンチャー企業が最もユーザを集めています。

ベンチャー企業のほとんどは、リーマンショック以降に設立されており、マーケットが順調に成長している相場しか経験していません。

リーマンショックのようなイベントが起きた時に、適切なアドバイスがされるかという点は今のところ未知数です。

↓クリックで拡大

ロボアドバイザーはオススメできる投資か?

CEO柴山氏の運用実績も、アフィリエイトで呼び込みたいブロガーやインフルエンサーの運用実績も、この成長相場が前提の数字ですので、実績だけ見て飛びつかず、慎重に考えるスタイルでいきましょう。

あくまで投資は自己責任となりますので。

私はアフィリエイトを目的に一部のサービスを宣伝するなど、偏った意見を書くつもりは毛頭ありません。中間的な立場で自分の意見を書いています。

少額投資であれば、別の記事でも述べたとおりNISAでインデックスファンドを買ったほうが費用対効果が高いと考えています。

前回からの繰り返しとなりますが、ロボアドバイザーサービスのターゲット層は、20~30代の投資初心者です。

リーマンショックや金融危機で財産を失った先輩世代、大手金融機関のリテール営業が行うコミッション型モデルの詐欺的な高額手数料、日本特有の投資に対するネガティブな印象などが相まって、若い世代は既存金融機関を嫌う人が多いです。従来のフィナンシャルアドバイザーを問答無用に利用したくないといった人も多いでしょう。

当然、プロのフィナンシャルアドバイザー側からしても、金融資産の少ない若者を相手にするメリットは少ないです。

フルサービスの資産運用会社の平均的な預かり資産額は1億円程度です。最低でも2,500万円程度であるのに対し、ロボアドバイザーは10万円程度の低額の資産から始めることができます。

若い世代はフィナンシャルアドバイザーによる対面式の資産運用アドバイスを受けるよりも、スマートフォンやPCでわかりやすいユーザインターフェースをポチポチして、簡単に口座開設でき、手数料の安価なロボアドバイザーで十分です。

ロボアドバイザーはこれから成長していく市場であることは間違いありませんので、手数料の改善やアルゴリズムの習熟に引き続き期待したいと思います。

私もお試し程度に少額投資を続けて、たまに成績をアップしていきたいと思います。