この記事はこんな人におすすめです

- 家計管理をしっかりして、資産形成を加速させたい

- お金の勉強をしたいけれど、何からはじめればいいかわからない

- FPの資格に興味があり、どんな内容が学べるか知りたい

- FPの勉強をする内容がどう活かせるのか知りたい

- FP3級の勉強をするとどうして資産形成が加速できるのか

- FP3級の知識は実生活のどのような場面で活かせるのか

について、メリット3つと勉強する内容の具体例を挙げながら解説します。

【結論】資産形成を加速したい人がFP3級を取得するメリット3つと注意点

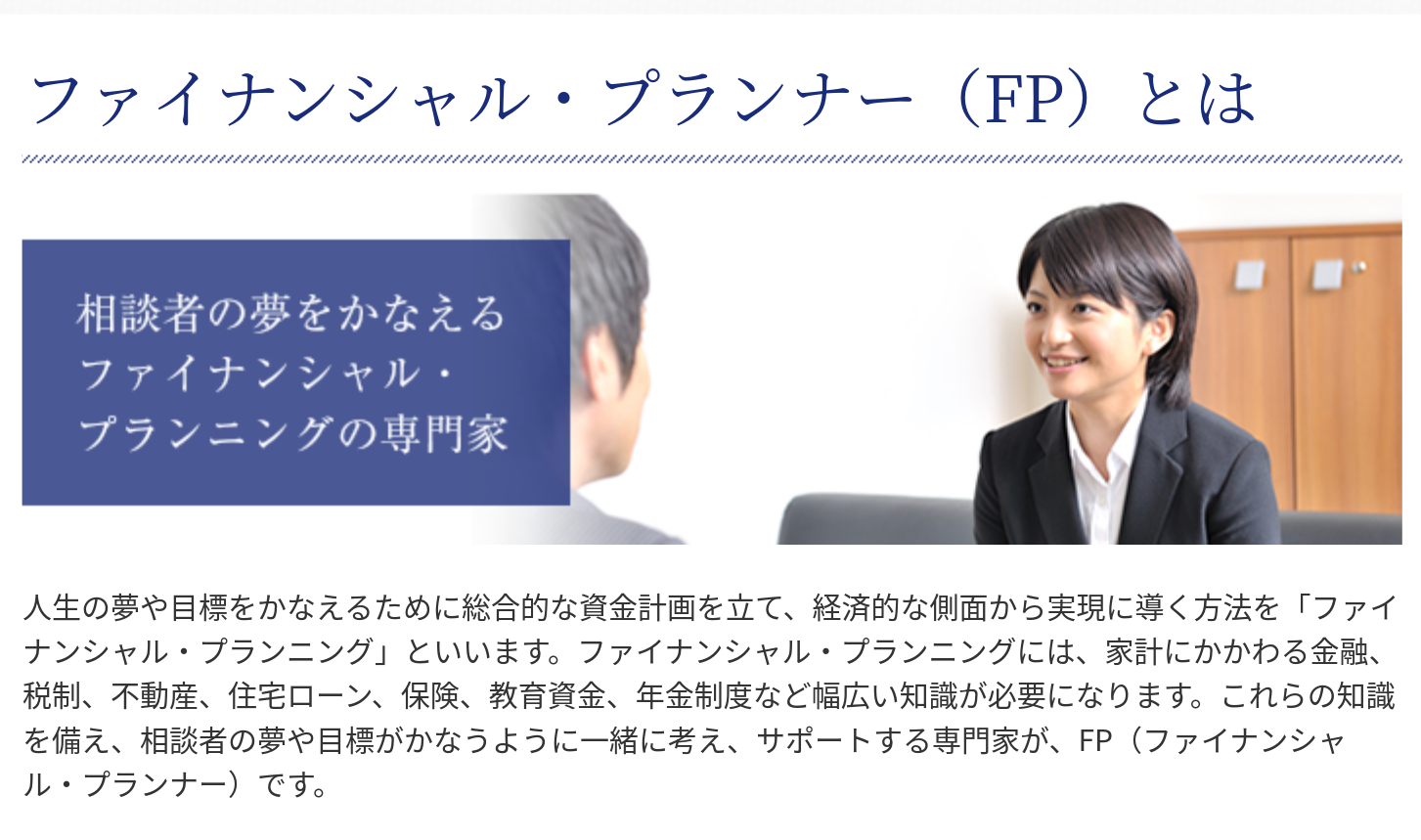

(出典:日本FP協会ホームページ FP(ファイナンシャル・プランナー)とは)

(出典:日本FP協会ホームページ FP(ファイナンシャル・プランナー)とは)

FP3級を勉強するメリット

- お金に関する基本的な知識を体系的・網羅的に学べる

- 生活に役立つ実用的な知識を身につけることができる

- コスパがよい

メリット①お金に関する基本的な知識を体系的・網羅的に学べる

”お金の知識”とひとくちに言っても、対象となる範囲はとても幅広いです。

FP3級対応のテキストは多岐にわたるお金の知識を体系化してカリキュラムが組まれているので、広く浅くひと通り学ぶのに最適です。

広く浅くというとあまりいいイメージではない人もいるかもしれませんが、「入り口になる」ということです。

FP3級で学ぶ基礎の知識を入り口にして、FP2級・1級に進んでファイナンシャル・プランニングを極めるのもいいですし、いずれかの分野に特化したプロフェッショナルになる道もあります。

【例】

- 社会保険、年金 ▶社会保険労務士

- 資産運用 ▶証券外務員、証券アナリスト

- 税金 ▶税理士

- 不動産仲介 ▶宅地建物取引士

また、知っているというのは「引き出しがある」ということです。

「引き出しがある」ことがとても重要で、必要になったときに思い出したり調べたりすることができるようになります。

たとえば、「雑損控除」を知っていますか?

これは災害や盗難などで資産に損害を受けたときに申告することができる所得控除の制度なのですが、このようなものがあるなという引き出しがあれば、もしものときに利用することができますね。

制度について完璧に覚えていなくても、「なにかあったはず」という引き出しがあるだけで利用できる制度を調べることができます。

メリット②生活に役立つ実用的な知識を身につけることができる

FPの資格というと、保険会社に勤務している人や銀行員が取っているものというイメージが強いかもしれません。

わたしもそうでした。

「金融関係の仕事をする予定ないし」

「主婦だし」

と思った方。ちょっと待って下さい。

FPは「人生に関わる総合的な資金計画」について相談を受ける職業です。

つまり勉強して知識を得れば、「自分の人生に関わる総合的な資金計画」が立てられるようになります。

【たとえばこんな内容を勉強します】

- 教育費はいくら準備が必要?足りない場合、使える制度はある?

- 公的保険はどんな制度になっていて、どんな時にいくらもらえる?

- 民間保険にはどのくらい入ればよい?

- 税金はどんな制度になっていて、自分の給料からはどんな税金がどのくらい引かれてる?

- 自分が使える税控除にはどんなものがありそう?

- 家を買った場合、住宅ローン以外にどんな費用がかかる?

家計管理や資産形成など日々の生活にすぐに活かすことができるものばかりです。

FP3級で学んだ知識を活かして無駄を省き、支出を減らす。

支出を減らして生まれた余剰資金で投資をする。

このサイクルを繰り返せば資産形成を加速することができます!

また、

「年金っていくらもらえるんだろう?老後資金は足りるかな?」

「教育費が足りなかったらどうしよう」

漠然とした不安はありませんか?

FP3級では公的保険や年金、教育費、税金、不動産・・・など人生に関わるお金の知識を学べます。

すると、「国の制度ではこれくらいもらえそう」ということがわかれば、「自分で準備が必要なのはこれくらい」とわかるようになります。

準備するべき金額がわかるだけで、不安は減らせます。

FP3級でお金の基礎知識を勉強して、漠然としたお金の不安を減らしましょう!

メリット③コスパがよい

FP3級は、独学でも十分学習できる内容です。

対応するテキストや問題集がたくさん出版されており、勉強のために高価な教材を買ったり、講座を受けたりする必要はありません。

テキストや問題集を買って、資格試験を受検しても1万円弱程度の出費です。

多くのお金を使うことなく知識を得ることができるので学習のハードルは低い一方、今後の人生でずっと役に立つ実践的な知識を身につけることができるとてもコスパのよい勉強です。

おすすめのテキストや勉強方法は、別の記事でご紹介します。

注意点:資格を活かした就職・転職には不十分

FP3級の注意点

資格を活かした就職・転職には不十分

FP3級は国家資格であり、とても実用的で勉強する価値のある資格です。

ですが、学習する内容が基礎的なものに限られるため、就職や転職を有利に進めたい場合にはFP3級では不十分です。

仕事で活かしたい場合は、最低でもFP2級以上を取得する必要があると考えてください。

このような側面から「FP3級は取得する意味がない」などと言われることがありますが、わたしはそうは思いません。

誰もが生きている限り付き合っていくになる、一生モノのお金の知識に関する知識を学ぶことができるからです。

FP3級ではどんな内容を勉強するの?

それでは、どんな内容が学べるのか確認してみましょう。

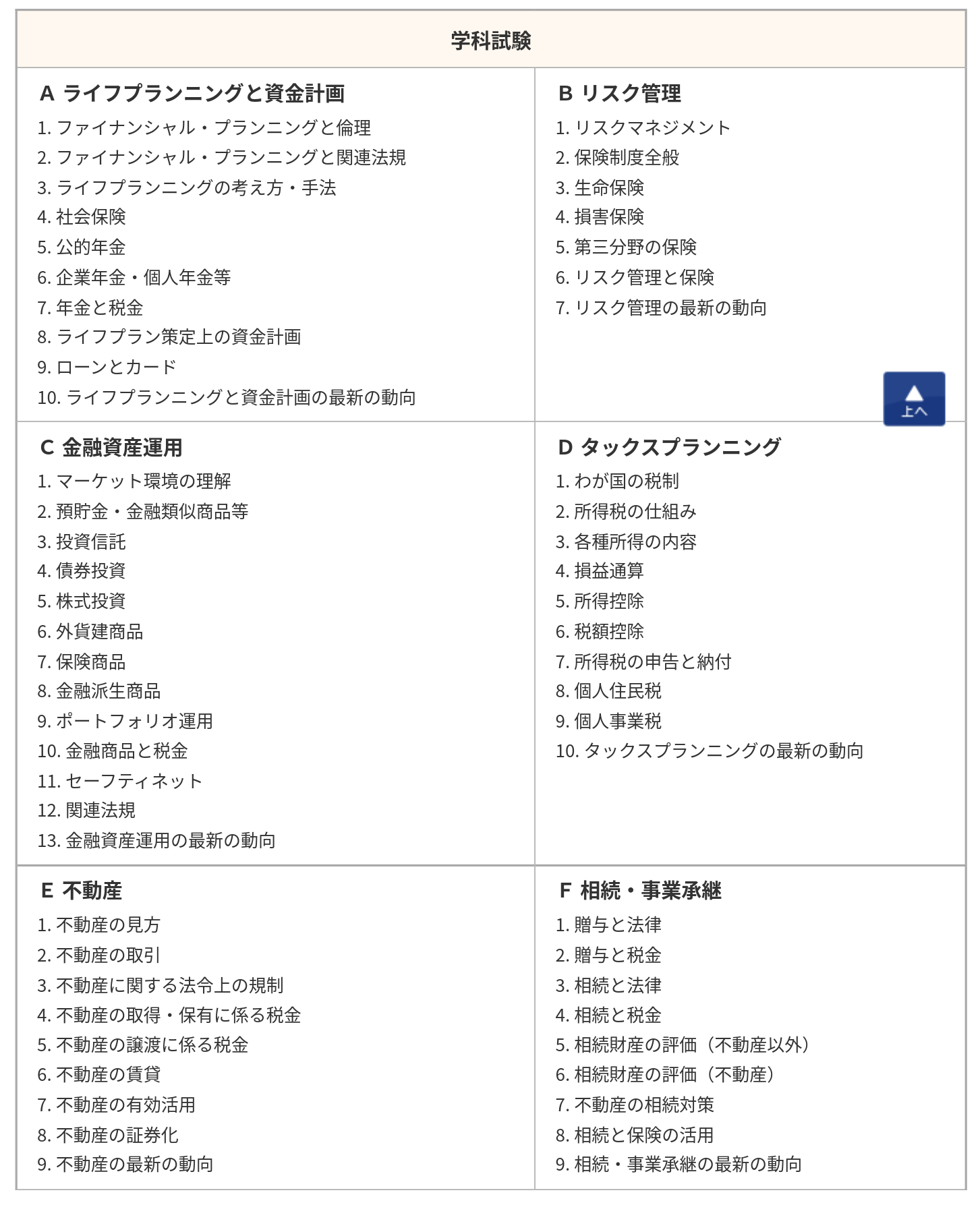

FP3級の試験範囲には、6つの分野があります。それぞれで学ぶ内容は以下の通りです。

(出典:日本FP協会ホームページ FP技能検定3級試験範囲)

(出典:日本FP協会ホームページ FP技能検定3級試験範囲)

FPの特徴は勉強する範囲が幅広いこと。

「人生にかかわる総合的な資産設計」が仕事ですので、お金に関するあらゆる知識が必要とされます。

だからこそ、生活に密着した実用的な知識が一通り学べます

FP3級が資産形成に役立つ理由を解説!【具体例つき】

ここでは、それぞれの分野で学ぶ内容を生活に関わる具体的な事例を交えて解説します。

A.ライフプランニングと資金計画

- 公的医療保険(社会保険)はどのような制度?どんな場合にいくらもらえる?

- 年金には「老齢」「遺族」「障害」の3種類ある!いくらもらえる?

- 教育費はどのくらいかかる?足りない場合に使える制度は?

- 住宅ローンの種類は?住宅ローン控除を使える条件は?

- これらを踏まえて、ライフプランをどう設計する?

公的医療保険や年金の制度を知っていれば、それ以外に自分でどのくらいの資金を準備する必要があるのか知ることができます。

「それ以外に」がポイントです。

国が整備している制度をしっかり把握して、必要最小限の準備をしましょう。

教育費や住宅ローンについても、制度を理解し自分にあった資金計画を立てます。

無駄を省いて支出を減らし、余剰資金を投資に回すことで資産形成を加速することができます。

B.リスク管理

- 生命保険や損害保険の種類と仕組み

- 保険に関する税金のこと。保険料控除でどのくらい税金を安くできる?

民間保険について学びます。

公的医療保険で足りないものだけ民間の保険へ加入して保障を追加します。

保険会社の営業にオススメされるままに加入している人は、勉強して保障を見直してみてください。

不要な保険を解約できれば固定費が削減できるので、支出を減らせます。

収支がプラスになった部分を投資に回すことで資産形成を加速しましょう!

C.金融資産運用

- 国が行う金融政策と金利の関係

- 資産運用の種類と仕組み(債権、株式投資、外貨建て商品など)

資産運用の基本について学びます。

賃金は伸びず、手取りが減っていく状況において資産を増やしていくには運用が欠かせません。

すでに投資について勉強している人には物足りない内容かもしれませんが、基礎の復習として利用してみるといいかも。

資格取得に向けては得点源にしちゃいましょう!

D.タックスプランニング

- 会社員の場合、毎月の給料にはどんな税金がどのくらいかかっている?

- 年金は税金がかかる?

税金の制度について学びます。

会社員をしていると源泉徴収があるため税金についてあまり意識することがないかもしれません。

ですが、意識していないだけで無視できない金額を払っています。

税金のしくみを知ることは資産形成をするうえで超重要です。しくみを知ることで適切に節税(違法なものではないですよ!)もできるようになるからです。

税制を勉強すると、何となくやっている年末調整や確定申告で行っていること理解できるようになります。

適切な節税をし、無駄を省いて投資に回すことで資産形成を・・・(以下略)

E.不動産

- 住宅にかかる税金について。

家を買うと、住宅ローン(土地・建物・修繕管理費)以外にも購入時と毎年の維持に税金がかかるのを知っていますか?

- 賃貸物件の仲介手数料って、1か月分払う必要があるの?

住宅ローンは「A.ライフプランニング」で学ぶのですが、家を買うと住宅ローン以外にも税金がかかります。

- 免許登録税

- 印紙税

- 不動産取得税

- 都市計画税

- 固定資産税

すべて知っていましたか?

住宅は一生に一度のお買い物。事前に勉強してから購入したいですね。

賃貸の物件の場合、仲介手数料を要求される場合がありますが、法律で「最大家賃1か月分まで」と決められています。

家賃1か月分を誰が払うかは決まっていないので、借りる人と仲介業者で按分すれば、自己負担は0.5ヶ月分でOKです。

(つまり、「1か月分支払ってください」と言われた場合は、仲介業者の負担分を押し付けられています)

知っていれば交渉できますよね。

不動産に関しても、知っていれば家計負担を減らす工夫ができます。

支出を減らした分は投資に回して・・・(以下略)

F.相続・事業継承

- ジュニアNISAのために子ども名義の口座に入金した・・・贈与の対象です。

- 住宅資金や教育資金を両親から援助してもらった・・・そんな場合にも贈与税がかかります。期間限定の軽減措置があります!

贈与や相続を学びます。

「そんなに資産ないし、自分には関係ない」

そう思う方もいるかもしれませんが、基本を知っておくことに損はないと思います。

税理士さんが、「資産が少ない家庭ほど相続でもめる」とおっしゃっていたと聞いたこともあります。

ジュニアNISAのために子ども名義の口座に入金したり、住宅資金や教育資金の援助をうける場合も贈与の対象になります。

基本を知って、納税を最小限に留める工夫をしましょう。

知らないばっかりに払う税金という支出を減らし、・・・(以下略)

【まとめ】2022年はFP3級を取得しよう!

FP3級を学ぶことで起きるサイクル

- 不要な支出を減らす

- 収支プラス分を運用に回す

- 資産形成が加速する

FP3級では、人生のさまざまなライフステージにおけるお金の知識を学びます。

「どの時期にどのくらいのお金がかかりそうか」

「あといくら準備すればよいのか」

これを知るだけで、漠然としたお金に対する不安を減らすことができます。

気になった方は、2022年の目標のひとつに「FP3級取得」を加えてみてはいかがでしょうか。